then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

ابلاغ اوراق مالیاتی؛ نقطه آغاز فرآیندهای مالیاتی

یکی از مهمترین مراحل در نظام مالیاتی کشور، ابلاغ اوراق مالیاتی به مودیان است. ابلاغ در واقع به معنای ارسال و رساندن قانونی برگههای تشخیص، مطالبه یا اخطارهای صادره از سوی سازمان امور مالیاتی به دست مودیان میباشد.

بر اساس قانون مالیاتهای مستقیم، چارچوب دقیقی برای این فرآیند تعیین شده است تا از یک سو مودیان با حقوق خود آشنا شوند و از سوی دیگر، سازمان امور مالیاتی بتواند ادامه مراحل را به صورت قانونی و شفاف پیگیری کند.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

ابلاغ اوراق مالیاتی چیست؟

ابلاغ اوراق مالیاتی به معنای اطلاعرسانی رسمی اسناد مالیاتی از سوی سازمان امور مالیاتی به مودیان است. این اسناد میتوانند شامل برگه تشخیص مالیات، آرای هیأتهای حل اختلاف یا اجراییههای مالیاتی باشند که پس از بررسی اظهارنامه و مطابقت با اطلاعات موجود صادر میشوند.

مودیان پس از دریافت ابلاغ، در مهلت قانونی مشخص فرصت دارند تا به محتوای آن (مثلاً برگه تشخیص مالیات) اعتراض کنند یا اقدامات لازم را انجام دهند. در غیر این صورت، حق اعتراض یا پیگیری بعدی از بین خواهد رفت.

انواع ابلاغ اوراق مالیاتی

ابلاغ اوراق مالیاتی را میتوان از دو منظر بررسی کرد:

۱. بر اساس روش اجرا

ابلاغ فیزیکی: تحویل مستقیم اوراق به مودی، ارسال با پست سفارشی یا انتشار در روزنامههای رسمی.

ابلاغ الکترونیکی: انجام ابلاغ از طریق سامانههای آنلاین و دیجیتال.

۲. بر اساس ماهیت حقوقی

ابلاغ واقعی: زمانی که اوراق مستقیماً به دست مودی میرسد یا توسط او مشاهده میشود.

ابلاغ قانونی: در شرایطی که مودی در دسترس نباشد یا همکاری نکند، از طریق روشهای قانونی انجام میشود که از نظر حقوقی همان اثر ابلاغ واقعی را دارد.

ابلاغ فیزیکی اوراق مالیاتی

ابلاغ فیزیکی به معنای تحویل نسخه کاغذی اوراق مالیاتی است که معمولاً به سه روش انجام میشود:

تحویل حضوری توسط مأمور مالیاتی

مأمور سازمان امور مالیاتی با مراجعه به نشانی مودی، اوراق را به او یا افراد مجاز (مانند مدیرعامل، صاحب حق امضا یا یکی از کارکنان ثبتشده) تحویل میدهد و رسید دریافت میکند.ابلاغ به کارکنان یا مدیران شرکت

طبق ماده ۲۰۶ قانون مالیاتهای مستقیم، در شرکتها و اشخاص حقوقی اوراق باید به مدیر، قائممقام یا اشخاص دارای حق امضا تحویل داده شود. در ادارات دولتی نیز تحویل به رئیس یا رئیس دفتر انجام میشود.ابلاغ از طریق پست سفارشی

براساس تبصره ۲ ماده ۲۰۳، امکان ارسال اوراق مالیاتی با پست سفارشی وجود دارد. مأمور پست موظف است اوراق را به مودی یا افراد وابسته تحویل دهد و رسید دریافت کند. در صورت امتناع مودی از دریافت، موضوع در اوراق قید شده و نسخه دوم در نشانی الصاق میشود که از تاریخ الصاق، به عنوان ابلاغ قانونی محسوب خواهد شد.

نکته مهم درباره ابلاغ پستی

اگر در بار اول هیچیک از افراد مجاز در محل حضور نداشته باشند، مأمور پست تاریخ مراجعه را درج کرده و یادداشت میکند که ۱۵ روز بعد مجدداً مراجعه خواهد کرد. در صورت تکرار عدم حضور در مراجعه دوم، نسخه دوم اوراق در نشانی الصاق و نسخه اول به سازمان مالیاتی عودت داده میشود که در این حالت نیز ابلاغ قانونی تلقی میگردد.

با این توضیحات میتوان نتیجه گرفت که آشنایی با انواع روشهای ابلاغ اوراق مالیاتی برای مودیان بسیار مهم است، زیرا بیتوجهی به مهلتها و شیوههای قانونی، میتواند حق اعتراض یا پیگیری آنها را از بین ببرد.

ابلاغ الکترونیکی اوراق مالیاتی

در راستای گسترش دولت الکترونیک و تسهیل فرآیندهای مالیاتی، سازمان امور مالیاتی امکان ابلاغ الکترونیکی اوراق مالیاتی را برای مودیان فراهم کرده است. برای استفاده از این خدمت، مودیان میبایست از طریق درگاه الکترونیکی سازمان، فرم «درخواست استفاده از خدمات الکترونیکی ابلاغ و مدیریت درخواستها» را تکمیل و ارسال کنند.

با راهاندازی این سامانه، مودیان علاوه بر ارسال اظهارنامه بهصورت آنلاین، میتوانند اعتراضهای خود را نیز به شکل الکترونیکی ثبت و پیگیری کنند.

سامانه ابلاغ اوراق مالیاتی

سامانه ابلاغ، بخشی از درگاه ملی خدمات الکترونیک مالیاتی به نشانی tax.gov.ir است. هر مودی پس از ورود به حساب کاربری خود در این سامانه، به یک کارتابل شخصی دسترسی دارد که اوراق مالیاتی او در آن بارگذاری میشود.

این سامانه بر اساس قانون تجارت الکترونیک و مفاد برنامه ششم توسعه طراحی شده و خدمات زیر را ارائه میدهد:

مشاهده و دانلود اوراق مالیاتی

ثبت تاریخ بارگذاری اوراق

ثبت تاریخ ابلاغ به صورت خودکار

استفاده از این سامانه نیازمند ثبتنام الکترونیکی در درگاه ملی مالیات است.

نحوه مشاهده ابلاغ الکترونیک مالیاتی

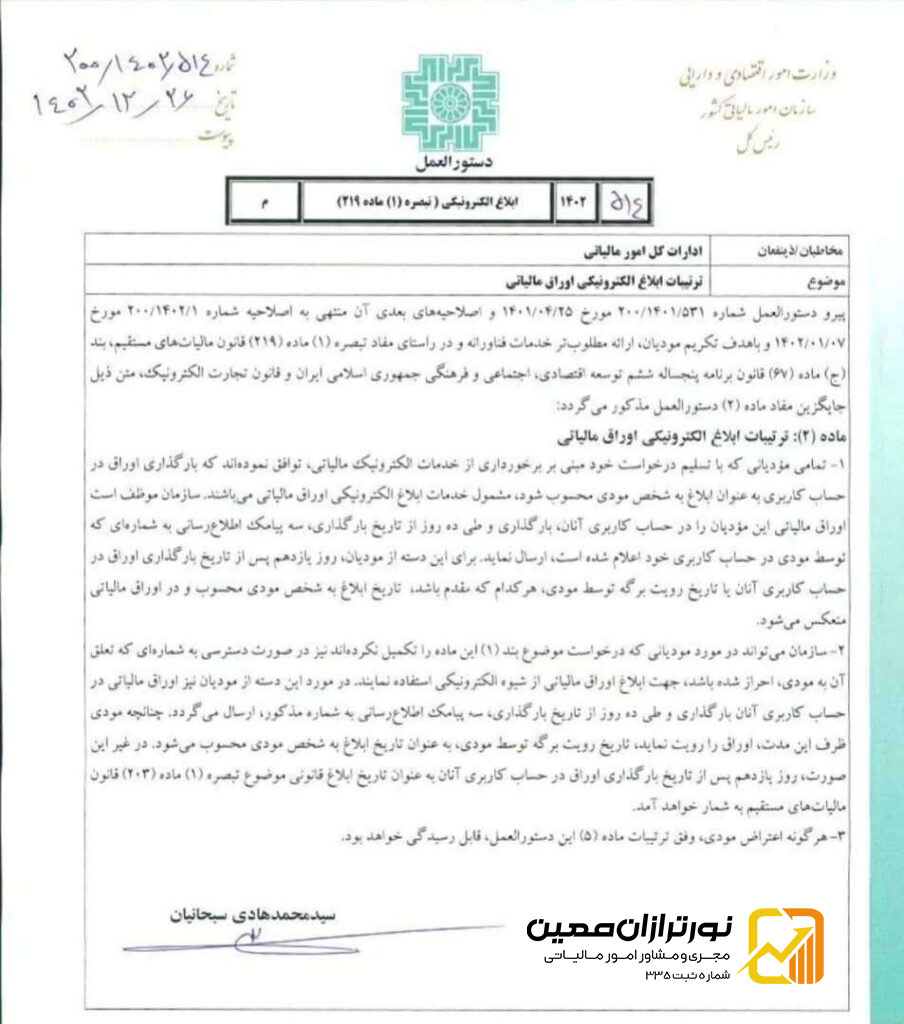

طبق بخشنامه شماره ۲۰۰/۱۴۰۱/۵۳۱، از زمان بارگذاری اوراق در کارتابل مودی، او ۱۰ روز فرصت دارد تا آنها را مشاهده کند. در این مدت، سازمان امور مالیاتی سه پیامک اطلاعرسانی به شماره تلفن همراه ثبتشده مودی ارسال میکند.

اگر مودی در این بازه اوراق را مشاهده کند، تاریخ مشاهده بهعنوان تاریخ ابلاغ واقعی ثبت میشود.

در صورت عدم مشاهده تا پایان ۱۰ روز، روز یازدهم به عنوان تاریخ ابلاغ قانونی محسوب خواهد شد.

اهمیت بررسی منظم کارتابل مالیاتی

نادیده گرفتن اوراق ابلاغشده میتواند منجر به از دست رفتن مهلت اعتراض یا سایر اقدامات قانونی شود. به همین دلیل، توصیه میشود مودیان:

کارتابل الکترونیکی خود را بهطور منظم بررسی کنند.

از صحت و فعال بودن شماره تلفن همراه ثبتشده اطمینان داشته باشند.

بخشنامههای مرتبط با ابلاغ الکترونیکی

برای آشنایی بیشتر با ضوابط و مقررات مربوط به ابلاغ الکترونیکی اوراق مالیاتی، میتوانید به بخشنامههای رسمی سازمان امور مالیاتی مراجعه کنید.

نظری یافت نشد