then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

اعتراض به برگ قطعی مالیات یکی از حقوق قانونی مودیان است که سازمان امور مالیاتی کشور به منظور جلوگیری از تضییع حقوق آنان در نظر گرفته است. بسیاری از مودیان تصور میکنند پس از صدور برگ قطعی مالیات، دیگر امکان اعتراض وجود ندارد؛ در حالی که اعتراض به مالیات قطعی شده نهتنها ممکن است، بلکه در بسیاری از موارد میتواند منجر به کاهش مبلغ مالیات و حتی ابطال آن گردد. در این مطلب از نورترازان معین قصد داریم به طور کامل نحوه اعتراض، مراحل و مدارک مورد نیاز برای ثبت اعتراض را بررسی کنیم. با توجه به پیچیدگیهای قوانین مالیاتی، استفاده از مشاوره مالیاتی تخصصی اهمیت زیادی دارد. شرکت حسابداری و مالیاتی نورترازان معین میتواند با بررسی دقیق نوع فعالیت، درآمد و شرایط کسبوکار شما، بهترین مسیر را برای کاهش مالیات و بهرهمندی از معافیتهای قانونی ارائه دهد — تا شما بتوانید با پرداخت کمترین مالیات ممکن، فعالیت اقتصادی خود را با آرامش و اطمینان ادامه دهید. برای دریافت مشاوره مالیاتی اشخاص حقیقی و حقوقی با شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، شماره خود را در لینک زیر وارد کنید تا کارشناسان نورترازان معین با شما تماس بگیرند.

تعریف برگ قطعی مالیات و مالیات قطعی شده

برگ قطعی مالیات برگهای است که از سوی سازمان امور مالیاتی پس از بررسی عملکرد مالی و رسیدگی به برگ تشخیص مالیات صادر میشود. این برگه میتواند نتیجه پذیرش مالیات، پرداخت آن یا ثبت اعتراض به برگ قطعی مالیات باشد. با صدور برگ قطعی، پرونده وارد مرحله وصول مالیات میشود و مودی موظف است بر اساس مفاد آن اقدام کند.

مالیات قطعی شده نیز مالیات نهایی تعیینشده برای مودی است که یا بر اساس برگ قطعی مالیات و یا رأی قطعی مراجع حل اختلاف مالیاتی به او ابلاغ میگردد. در واقع این مبلغ، نتیجه نهایی فرآیند تشخیص و رسیدگی مالیاتی است.

اهمیت اعتراض به برگ قطعی مالیات

اگر مودی پس از بررسی برگ قطعی متوجه اشتباه، محاسبه نادرست، یا تضییع حق خود شود، میتواند با ارائه مدارک مستند و رعایت مهلتهای قانونی، نسبت به اعتراض به برگ قطعی مالیات اقدام نماید. این اعتراض از طریق مراجع قانونی از جمله هیأتهای حل اختلاف مالیاتی صورت میگیرد. آشنایی با این مراحل، یکی از مهمترین گامها برای دفاع از حقوق مالیاتی مودیان است.

نحوه اعتراض به مالیات قطعی شده | آموزش کامل از نورترازان معین

با توجه به آنچه تاکنون گفته شد، اعتراض به مالیات قطعی شده بسته به نوع تصمیم و مرحله رسیدگی مالیاتی، در دو حالت اصلی امکانپذیر است:

اعتراض به برگ قطعی مالیات

اعتراض به رأی قطعی مالیاتی

۱. اعتراض به برگ قطعی مالیات

گاهی مودی در مهلت مقرر قانونی نسبت به برگ تشخیص مالیات اعتراضی ثبت نمیکند یا حتی مالیات تعیینشده را پرداخت مینماید، اما پس از آن به اسناد و مدارکی دست مییابد که نشان میدهد رقم مالیات تعیینشده ناعادلانه یا اشتباه بوده است. در چنین شرایطی، با وجود صدور برگ قطعی مالیاتی، همچنان راهی برای اعتراض وجود دارد.

مطابق ماده ۲۵۱ مکرر قانون مالیاتهای مستقیم (ق.م.م)، در مواردی که مالیات قطعی شده و در مرجع دیگری قابل طرح نباشد، اگر مودی با ارائه دلایل و مدارک کافی مدعی غیرعادلانه بودن مالیات شود، وزیر امور اقتصادی و دارایی میتواند پرونده را به هیئتی سهنفره جهت رسیدگی مجدد ارجاع دهد.

رأی این هیئت با اکثریت آرا قطعی و لازمالاجرا خواهد بود.

بنابراین، در صورتی که مودی به هر دلیل از جمله بیتوجهی به برگ تشخیص مالیاتی، با صدور برگ قطعی مواجه شود، تنها مسیر قانونی برای اعتراض به مالیات قطعی شده، ارسال درخواست تجدید رسیدگی به وزارت امور اقتصادی و دارایی است.

۲. اعتراض به رأی قطعی مالیاتی

در برخی موارد، مودی در مهلت مقرر نسبت به رأی هیئت حل اختلاف مالیاتی اعتراض نمیکند، اما بعداً به مدارک جدیدی دست پیدا میکند که میتواند به کاهش مبلغ مالیات منجر شود. از سوی دیگر، ممکن است پس از صدور رأی قطعی، سازمان مالیاتی به اسنادی دست یابد که موجب افزایش مالیات گردد. در چنین شرایطی، قانون نیز امکان اعتراض به رأی قطعی مالیاتی را پیشبینی کرده است.

بر اساس ماده ۲۵۱ قانون مالیاتهای مستقیم و ماده ۵۱ قانون دائمی مالیات بر ارزش افزوده (مصوب تیرماه ۱۴۰۰)، مودی یا دادستان انتظامی مالیاتی میتوانند ظرف دو ماه از تاریخ ابلاغ رأی قطعی هیئت حل اختلاف مالیاتی تجدیدنظر، در صورت وجود دلایل کافی مبنی بر عدم رعایت قوانین و مقررات یا نقص در رسیدگی، درخواست تجدیدنظر در شورای عالی مالیاتی را ارائه کنند.

مطابق ماده ۲۵۹ ق.م.م، مودی برای ثبت این اعتراض باید مبلغ مالیات مورد رأی را تضمین بانکی، وثیقه ملکی، وجه نقد یا ضامن معتبر معرفی کند تا تا زمان صدور رأی شورای عالی مالیاتی، اجرای رأی هیئت موقوفالاجرا بماند.

نکته مهم

در صورتی که مودی در مهلت مقرر نسبت به رأی هیئت حل اختلاف اعتراض نکند و رأی قطعی شود، همچنان امکان اعتراض به دیوان عدالت اداری ظرف مهلت مشخص از تاریخ ابلاغ رأی وجود دارد. همچنین در موارد خاص، مودی میتواند با ارائه درخواست رسمی به وزارت امور اقتصادی و دارایی خواستار تجدید رسیدگی شود.

شرایط اعتراض به مالیات قطعی شده

برای آنکه اعتراض به برگ قطعی مالیات یا اعتراض به رأی قطعی مالیاتی پذیرفته شود، وجود شرایط زیر ضروری است:

عدم رعایت قوانین و مقررات مالیاتی در صدور رأی یا برگ قطعی

وجود نقص در فرآیند رسیدگی یا محاسبه مالیات

ارائه اسناد و مدارک جدیدی که نشاندهنده اشتباه در محاسبه یا تعلق مالیات باشد

نحوه اعتراض به برگ قطعی مالیات ارزش افزوده

هنگام صحبت از اعتراض به مالیات قطعی شده، معمولاً ذهن بیشتر مودیان به سمت مالیاتهای مستقیم و مالیات بر عملکرد میرود. در حالیکه مطابق با ماده ۲۵۱ مکرر قانون مالیاتهای مستقیم (ق.م.م)، امکان اعتراض به مالیاتهای غیرمستقیم نیز وجود دارد.

بر همین اساس، مودیان میتوانند در صورت مشاهده هرگونه اشتباه، بیعدالتی یا محاسبه نادرست در برگ قطعی مالیات ارزش افزوده، اقدام به اعتراض به برگ قطعی مالیات ارزش افزوده نمایند. این اعتراض از طریق تکمیل فرم اعتراض مالیاتی یا ارسال نامه رسمی به وزارت امور اقتصادی و دارایی انجام میشود.

مهلت اعتراض به برگ قطعی مالیات

بر اساس ماده ۲۵۱ قانون مالیاتهای مستقیم، مهلت قانونی برای اعتراض به رأی قطعی مالیات حداکثر دو ماه از تاریخ ابلاغ رأی هیئت حل اختلاف مالیاتی است.

اما در خصوص اعتراض به برگ قطعی مالیات از طریق وزارت امور اقتصادی و دارایی بر پایه ماده ۲۵۱ مکرر ق.م.م، قانونگذار مهلت مشخصی تعیین نکرده است.

به همین دلیل، هر زمان که مودی مدارک مستندی دال بر اشتباه یا غیرعادلانه بودن مالیات قطعی به دست آورد، میتواند درخواست تجدید رسیدگی به برگ قطعی مالیات را به وزارت امور اقتصادی و دارایی ارسال نماید.

مدارک لازم برای اعتراض به مالیات قطعی شده

برای ثبت و پیگیری موفق اعتراض به برگ قطعی مالیات یا اعتراض به رأی قطعی مالیاتی، تهیه و ارسال مدارک زیر ضروری است:

نامه رسمی درخواست تجدید رسیدگی خطاب به وزارت امور اقتصادی و دارایی

تصویر برگ قطعی مالیات یا رأی قطعی مالیاتی مورد شکایت (با تاریخ ابلاغ مشخص)

مدارک و مستندات جدید که نشاندهنده اشتباه یا نقض حکم قبلی باشد

فرم اعتراض به رأی قطعی مالیاتی (در صورت اعتراض به رأی هیئت)

برای اشخاص حقوقی:

کپی اظهارنامههای مالیاتی، تغییرات شرکت و مشخصات صاحبان امضا

مهر شرکت و تصویر روزنامه رسمی

برای اشخاص حقیقی:

تصویر کارت ملی و امضای مودی یا مودیان

🔸 نکته مهم:

در صورتی که پیگیری اعتراض توسط وکیل انجام شود، ارائه موارد زیر الزامی است:

تصویر وکالتنامه رسمی

فیش واریزی حق تمبر

کارت ملی وکیل معرفیشده

نحوه نگارش نامه اعتراض به برگ قطعی مالیات

برای نوشتن نامه اعتراض به برگ قطعی مالیات، قالب ثابت و اجباری وجود ندارد.

اما توصیه میشود متن اعتراض بهصورت رسمی، شفاف، مستدل و مستند به مواد قانونی نوشته شود و از ذکر جزئیات غیرضروری یا توضیحات خارج از موضوع خودداری گردد.

در این نامه باید مشخصات مودی، شماره پرونده مالیاتی، شماره برگ قطعی، تاریخ ابلاغ و دلایل اعتراض (همراه با مستندات قانونی) درج شود.

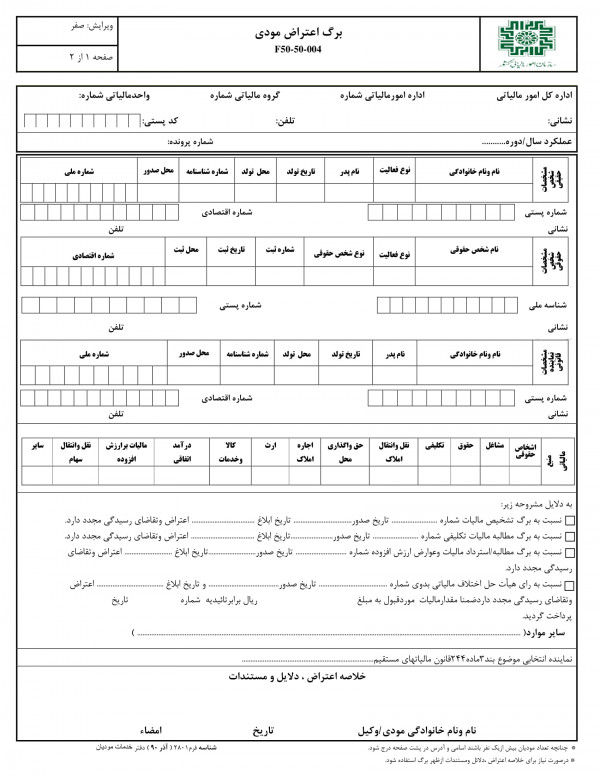

فرم اعتراض به مالیات قطعی شده

در مواردی که اعتراض به رأی قطعی مالیاتی مطرح است، فرم مخصوص اعتراض به مالیات قطعی شده وجود دارد که توسط سازمان امور مالیاتی کشور منتشر میشود.

مودیان باید این فرم را تکمیل کرده و به همراه مدارک لازم به اداره کل امور مالیاتی یا وزارت امور اقتصادی و دارایی ارسال نمایند.

اعتراض الکترونیکی به اوراق قطعی مالیاتی

با راهاندازی درگاه ملی خدمات مالیاتی (MyTax)، بسیاری از فرآیندهای مالیاتی کشور از جمله ثبت اظهارنامه، مشاهده سوابق، پیگیری پروندهها و ثبت اعتراضات مالیاتی بهصورت الکترونیکی انجام میشود.

با این حال، طبق اعلام رسمی سازمان امور مالیاتی کشور، در حال حاضر در این سامانه تنها امکان ثبت اعتراض به اوراق زیر فعال است:

برگ ارزیابی مالیاتی

ابلاغیه رأی هیئت حل اختلاف مالیاتی

بنابراین، در حال حاضر اعتراض به اوراق قطعی مالیاتی از طریق سامانه مایتکس امکانپذیر نیست و مودیان باید با تکمیل فرم اعتراض و ارسال نامه رسمی به مراجع ذیربط اقدام نمایند.

نکات مهم هنگام اعتراض به برگ قطعی مالیات

در زمان ثبت و ارسال اعتراض به برگ قطعی مالیات (اعم از عملکرد یا مالیات بر ارزش افزوده)، رعایت نکات زیر ضروری است تا از رد یا بیاثر شدن درخواست جلوگیری شود:

اعتراض باید مستند و مستدل باشد. تمامی دلایل، مستندات و مدارک باید قابل اثبات و مرتبط با موضوع اعتراض باشند.

ارسال دقیق و کامل مدارک: پس از تحویل اسناد و مدارک به مراجع ذیربط، امکان افزودن مدارک جدید یا ارسال لایحه تکمیلی وجود ندارد.

روش ارسال: طبق دستورالعمل سازمان امور مالیاتی، ارسال مدارک و مستندات مربوط به اعتراض تنها از طریق پست جمهوری اسلامی ایران مورد پذیرش است.

نحوه نگارش نامه اعتراض: نحوه تنظیم و تحریر نامه اعتراض به مالیات قطعی شده تأثیر مستقیمی بر نتیجه بررسی دارد.

بنابراین توصیه میشود متن اعتراض رسمی، شفاف، مختصر و بر اساس مواد قانونی تنظیم شود.

در این زمینه، مشاوره مالیاتی با کارشناسان خبره و اساتید باتجربه مالیاتی شرکت نورترازان معین میتواند به مودیان در تهیه لایحه مؤثر و مستدل کمک شایانی نماید.

سخن آخر

اعتراض به مالیات قطعی شده یکی از ابزارهای قانونی و مؤثر برای دستیابی به عدالت مالیاتی و جلوگیری از پرداخت مالیاتهای غیرمنصفانه است.

هرچند اعتراض به برگ قطعی مالیات حق مسلم هر مودی محسوب میشود، اما نباید فراموش کرد که صدور اوراق قطعی مالیاتی نتیجه بررسی دقیق اظهارنامهها، دفاتر قانونی و مستندات مالی است.

به همین دلیل، تهیه صحیح اسناد مالی، ثبت دقیق معاملات و تنظیم اصولی اظهارنامههای مالیاتی بهترین راه برای جلوگیری از بروز اختلافات و نیاز به اعتراض است.

اگر در امور مالیاتی خود با مشکل مواجه شدید و به دنبال راهی برای کاهش جریمههای مالیاتی هستید، بهترین اقدام، دریافت مشاوره مالیاتی حرفهای است.

در سایت نورترازان معین، میتوانید با پر کردن شماره خود در لینک زیر، مشاوره حضوری و غیرحضوری دریافت کنید. مشاوران مالیاتی نورترازان معین از باتجربهترین متخصصان مالیاتی در ایران هستند و راهنماییهای کاربردی برای کاهش جریمهها و انجام صحیح تکالیف مالیاتی ارائه میدهند.

نظری یافت نشد