then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

بررسی برگ قطعی مالیات و تفاوت آن با برگ تشخیص در نظام مالیاتی ایران

برگ قطعی مالیاتی : در نظام مالیاتی ایران، فرآیند تعیین و وصول مالیات شامل مراحل مختلفی است که در نهایت منجر به صدور برگ قطعی مالیات میشود. این سند بهعنوان نتیجه نهایی فرآیند مالیاتی محسوب شده و نقش مهمی در تعیین تکلیف نهایی مالیات پرداختی مودیان حقیقی و حقوقی دارد. در این مقاله، به بررسی کامل برگ قطعی مالیات، تفاوت آن با برگ تشخیص مالیات، مهلت اعتراضها و مواد قانونی مرتبط میپردازیم.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی )، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

تفاوت میان برگ تشخیص مالیات و برگ قطعی مالیات

سازمان امور مالیاتی کشور در مسیر رسیدگی به پروندههای مالیاتی، دو سند کلیدی صادر میکند:

۱. برگ تشخیص مالیات

برگ تشخیص، اولین اعلام رسمی سازمان مالیاتی درباره مبلغ مالیات برآورد شده است. مودی میتواند ظرف ۳۰ روز نسبت به این برگ اعتراض کرده و بر اساس ماده ۲۳۸ قانون مالیاتهای مستقیم درخواست بررسی مجدد از هیئت حل اختلاف مالیاتی را ارائه دهد.

۲.برگ قطعی مالیاتی

در صورتی که:

مودی به برگ تشخیص اعتراض نکند،

اعتراض رد شود،

یا پس از رسیدگی، رای قطعی صادر شود؛

برگ قطعی مالیاتی طبق ماده ۲۳۹ قانون مالیاتهای مستقیم صادر خواهد شد. این برگ، سند نهایی و لازمالاجرا بوده و مودی موظف به پرداخت مالیات درجشده در آن است.

مراحل تبدیل برگ تشخیص به برگ قطعی مالیاتی

فرآیند تبدیل برگ تشخیص به برگ قطعی مالیاتی به شکل زیر انجام میگیرد:

عدم اعتراض در مهلت مقرر: در صورت عدم اعتراض طی ۳۰ روز، برگ تشخیص بهصورت خودکار به برگ قطعی تبدیل میشود.

رد اعتراض مودی: در صورت عدم پذیرش اعتراض توسط هیئت حل اختلاف، برگ تشخیص نهایی و به برگ قطعی تبدیل میشود.

پذیرش اعتراض مودی: اگر اعتراض پذیرفته شود و مبلغ مالیات کاهش یابد، برگ قطعی جدید با مبلغ تعدیلشده صادر خواهد شد.

نحوه دریافت برگ قطعی مالیاتی

مودیان میتوانند برای مشاهده و دریافت برگ قطعی مالیاتی خود به سامانه زیر مراجعه کنند:

🔗 سامانه مالیاتی کشور (my.tax.gov.ir)

پس از ورود با نام کاربری و رمز عبور، از طریق بخش «ابلاغ الکترونیکی»، برگ قطعی مالیات قابل مشاهده و دریافت است.

مراحل تبدیل برگ تشخیص به برگ قطعی مالیاتی

تبدیل برگ تشخیص مالیات به برگ قطعی به شرایط خاصی بستگی دارد که طبق قانون مالیاتهای مستقیم مشخص شده است:

1.عدم اعتراض به برگ تشخیص مالیات در مهلت مقرر: مودی پس از دریافت برگ تشخیص مالیات، ۳۰ روز مهلت دارد تا نسبت به آن اعتراض کند. اگر مودی اعتراض نکند، برگ تشخیص به طور خودکار به برگ قطعی مالیاتی تبدیل میشود.

2.رد اعتراض به برگ تشخیص مالیات: اگر مودی اعتراض کند و اعتراض او در هیئت حل اختلاف مالیاتی پذیرفته نشود، برگ تشخیص به برگ قطعی تبدیل خواهد شد.

3.پذیرش اعتراض به برگ تشخیص مالیات: در صورتی که اعتراض مودی پذیرفته شود و مبلغ مالیات تغییر کند، برگ قطعی مالیات با مبلغ جدید صادر خواهد شد.

4.سامانه دریافت برگ قطعی مالیاتی: برای دریافت برگ قطعی مالیات از سامانه my.tax.gov.ir، باید وارد سایت شوید و با وارد کردن نام کاربری و رمز عبور خود در قسمت ابلاغ الکترونیکی، برگه قطعی خود را مشاهده کنید

نحوه اعتراض به برگ قطعی مالیاتی

در صورتی که مودی نسبت به برگ قطعی مالیاتی اعتراض داشته باشد، طبق ماده ۲۵۱ قانون مالیاتهای مستقیم، امکان طرح درخواست تجدیدنظر وجود دارد. این اعتراض باید در بازه زمانی قانونی و همراه با مستندات معتبر ارائه شود. روند اعتراض به برگ قطعی مالیات شامل مراحل زیر است:

۱. ارائه درخواست تجدیدنظر به شورای عالی مالیاتی

مودی میتواند با تنظیم درخواست رسمی، تقاضای بررسی مجدد برگ قطعی مالیاتی را به شورای عالی مالیاتی ارائه دهد. این درخواست باید به صورت کتبی و در چارچوب مقررات انجام شود.

۲. ارائه مستندات و دلایل قانونی

برای اثبات نادرستی مبلغ مالیات یا وجود اشتباه در رسیدگی، مودی موظف است اسناد و دلایل کافی ارائه دهد. این مستندات میتوانند شامل مواردی مانند:

اشتباه در محاسبات مالیاتی

عدم رعایت قوانین و مقررات

نقص در روند دادرسی

یا ارائه اسناد جدید مؤثر در تغییر مبلغ مالیات باشند.

همه مدارک باید بهصورت کامل و همراه با درخواست تجدیدنظر ارسال شود.

۳. بررسی و اعلام نتیجه توسط هیئتهای مالیاتی

پس از دریافت اعتراض، هیئتهای مربوطه در شورای عالی مالیاتی موظف به بررسی موضوع در مدتزمان قانونی هستند. پس از رسیدگی، نتیجه نهایی به مودی ابلاغ خواهد شد. این رأی ممکن است منجر به تأیید، اصلاح یا لغو برگ قطعی شود.

طبق ماده 259 قانون مالیاتهای مستقیم ، اگر مودی به رای قطعی مالیاتی صادر شده اعتراض کند، برای اجرای اعتراض خود باید مبلغ مالیات مورد اعتراض را بهعنوان وثیقه یا ضمانتنامه به سازمان امور مالیاتی ارائه دهد. این الزام بهمنظور جلوگیری از توقف در فرآیند وصول مالیات است. مودی میتواند برای اجرای اعتراض خود و تا زمان رسیدگی به تجدید نظر، از یکی از روشهای زیر استفاده کند:

1.واریز مبلغ مالیات بهعنوان حق تمبر: مودی باید مبلغ مالیات مورد اعتراض را از طریق حق تمبر و در قالب یک پرداخت نقدی به سازمان مالیاتی واریز کند.

2.ارائه ضمانتنامه یا وثیقه ملکی: در برخی موارد، مودی میتواند بهجای پرداخت مالیات، از ضمانتنامه بانکی یا وثیقه ملکی استفاده کند که بهعنوان پشتوانه برای پرداخت مالیات در آینده در نظر گرفته میشود.

این اقدامات موجب میشود تا اعتراض مودی بهطور مؤثر بررسی شده و اجرایی شدن رای تا صدور حکم نهایی متوقف نشود

مهلتهای قانونی برای اعتراض به برگ قطعی مالیاتی

در نظام مالیاتی ایران، مودیان دارای حقوق مشخصی در زمینه اعتراض به مالیات تعیینشده هستند. با این حال، اعمال این حقوق مشروط به رعایت مهلتهای قانونی تعیینشده در قانون مالیاتهای مستقیم است. عدم توجه به این زمانبندیها ممکن است منجر به قطعی شدن مالیات و الزام به پرداخت بدون امکان تجدیدنظر شود. در این بخش، به بررسی دقیق مهلتهای قانونی اعتراض به برگ تشخیص و برگ قطعی مالیات میپردازیم.

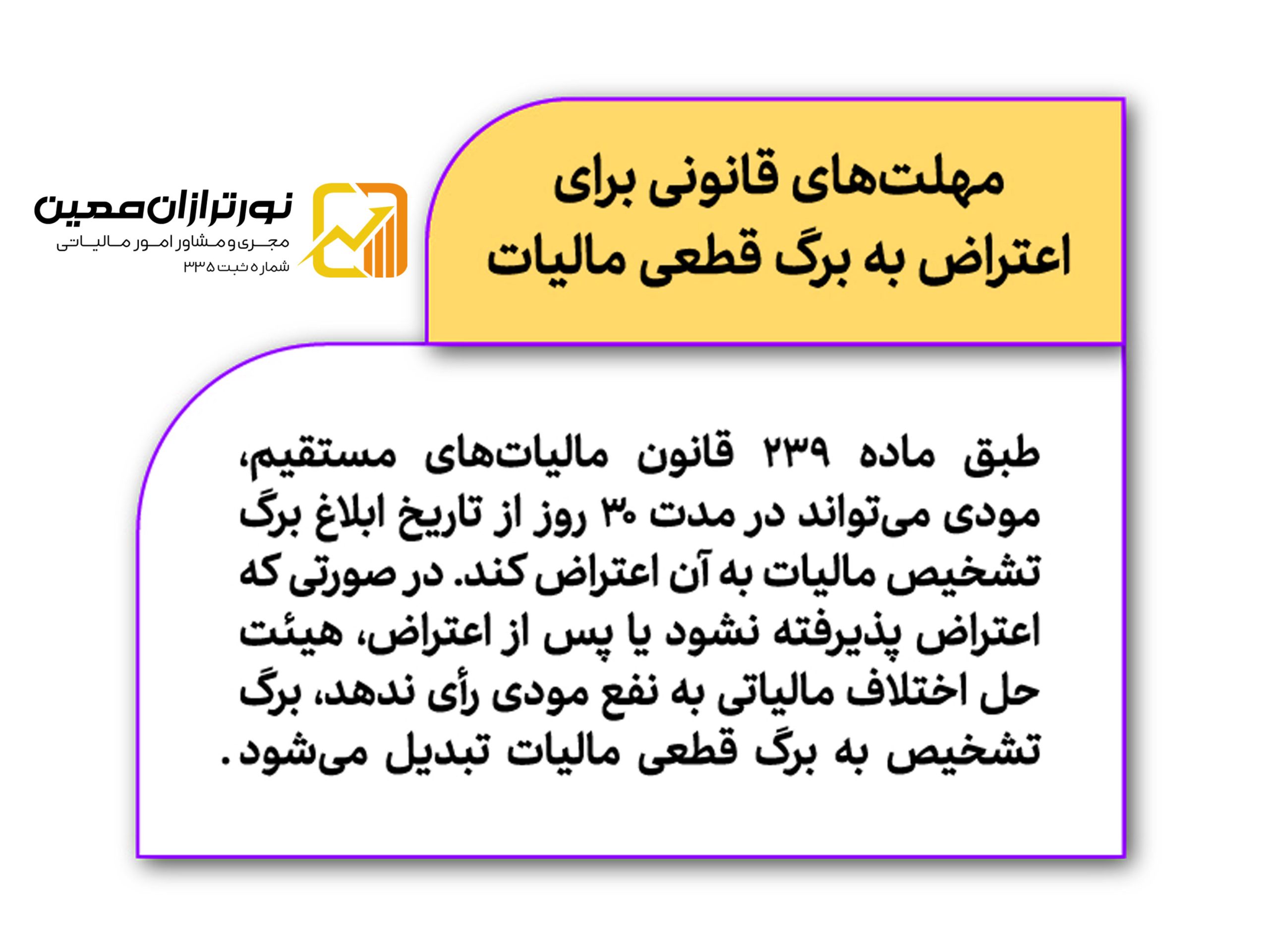

۱. مهلت اعتراض به برگ تشخیص مالیات (ماده ۲۳۹ قانون مالیاتهای مستقیم)

بر اساس ماده ۲۳۹ قانون مالیاتهای مستقیم، پس از صدور و ابلاغ برگ تشخیص مالیات به مودی، وی فرصت دارد ظرف مدت ۳۰ روز از تاریخ ابلاغ، اعتراض خود را به اداره امور مالیاتی مربوطه اعلام نماید. این اعتراض ممکن است به صورت کتبی به اداره مالیاتی یا از طریق سامانههای الکترونیکی ثبت شود.

در صورت ثبت اعتراض در مهلت مقرر، پرونده برای رسیدگی به هیئت حل اختلاف مالیاتی ارجاع داده میشود. اگر هیئت، اعتراض را بپذیرد، مبلغ مالیات اصلاح خواهد شد؛ اما در صورتی که رای به نفع مودی صادر نشود یا اعتراض مودی رد شود، برگ تشخیص به برگ قطعی مالیات تبدیل میشود و بهعنوان سند لازمالاجرا تلقی خواهد شد.

۲. مهلت اعتراض به برگ قطعی مالیات از طریق دیوان عدالت اداری

اگر مودی پس از صدور برگ قطعی مالیاتی همچنان نسبت به آن اعتراض داشته باشد، طبق قوانین جاری، میتواند شکایت خود را به دیوان عدالت اداری ارجاع دهد. بر اساس مقررات دیوان، مهلت قانونی ثبت شکایت علیه برگ قطعی مالیات، یک ماه از تاریخ ابلاغ رأی قطعی (برگ قطعی مالیاتی) میباشد.

مودی باید در این بازه زمانی، درخواست خود را با ذکر دلایل و مستندات به دیوان عدالت اداری ارائه دهد. ثبت اعتراض خارج از این مهلت یا بدون رعایت تشریفات قانونی، موجب رد شکایت از سوی دیوان خواهد شد و برگ قطعی مالیاتی بهعنوان تصمیم نهایی و غیرقابل تغییر شناخته میشود.

پیامدهای عدم اعتراض به برگ قطعی مالیات و راهکارهای قانونی برای تجدیدنظر

فرآیند رسیدگی به مالیات در ایران با صدور برگ تشخیص آغاز و با صدور برگ قطعی مالیات پایان مییابد. برگ قطعی، سند نهایی و لازمالاجرا است که در صورت عدم اعتراض مؤثر از سوی مودی، قابلیت اجرایی کامل پیدا میکند. عدم اعتراض یا پیگیری بهموقع، میتواند تبعات مالی و قانونی جدی برای مودیان در پی داشته باشد. در این بخش، به آثار حقوقی عدم اعتراض، مهلتهای قانونی پرداخت مالیات، و همچنین راهکارهای استثنایی برای تجدیدنظر در مالیات قطعی پرداخته میشود.

آثار و تبعات عدم اعتراض به برگ قطعی مالیات

در صورتی که مودی در مهلتهای مقرر قانونی به برگ قطعی مالیات اعتراض نکند یا اعتراض وی منجر به تغییر رأی نشود، مالیات مورد نظر قطعی تلقی میشود. در این وضعیت، سازمان امور مالیاتی کشور اختیار دارد اقدامات قانونی برای وصول مالیات معوقه را آغاز کند. این اقدامات میتواند شامل موارد زیر باشد:

صدور اجرائیه و توقیف اموال منقول و غیرمنقول مودی

مسدود کردن حسابهای بانکی

اعمال جریمههای دیرکرد

ممنوعالخروجی یا اجرای سایر مجازاتهای قانونی

مهلت قانونی برای پرداخت مالیات قطعی (بر اساس ماده ۲۱۰ ق.م.م)

بر اساس ماده ۲۱۰ قانون مالیاتهای مستقیم، پس از صدور برگ قطعی مالیات، مودی موظف است حداکثر ظرف مدت ۱۰ روز از تاریخ ابلاغ نسبت به پرداخت مالیات اقدام کند. در صورت عدم پرداخت در این مهلت، سازمان مالیاتی مجاز است از طریق اجرای مفاد قانون و استفاده از ابزارهای قانونی اجرایی، نسبت به وصول مطالبات اقدام نماید.

راهکار قانونی برای اعتراض به مالیات قطعیشده (ماده ۲۵۱ مکرر)

در برخی موارد، مودیان ممکن است پس از قطعی شدن مالیات، همچنان نسبت به آن اعتراض داشته باشند اما راههای عادی اعتراض برایشان بسته شده باشد. در چنین شرایطی، ماده ۲۵۱ مکرر قانون مالیاتهای مستقیم راهکاری ویژه در اختیار مودیان قرار میدهد.

بر اساس این ماده، چنانچه مودی معتقد باشد مالیات قطعیشده ناعادلانه است، میتواند درخواست تجدیدنظر خود را به وزارت امور اقتصادی و دارایی ارائه دهد. در این فرآیند:

در صورت پذیرش اولیه، پرونده به هیئتی سهنفره ارجاع داده میشود.

این هیئت موظف است مدارک، اسناد و دلایل مودی را بررسی کرده و تصمیم نهایی را اتخاذ کند.

نکته قابل توجه در این ماده آن است که برخلاف بسیاری از دیگر مقررات مالیاتی، هیچ محدودیت زمانی برای ارائه درخواست بر اساس ماده ۲۵۱ مکرر وجود ندارد. به این معنا که مودی میتواند در هر زمان و با ارائه مستندات جدید و قانعکننده، نسبت به مالیات قطعی اعتراض و درخواست بررسی مجدد ثبت کند.

| ماده قانونی | مرجع رسیدگی | مهلت اعتراض | توضیحات |

|---|---|---|---|

| ماده ۲۵۱ | هیئت حل اختلاف مالیاتی | دارای مهلت قانونی مشخص (معمولاً ۳۰ روز) | مربوط به اعتراض به آرای صادره از هیئتها |

| ماده ۲۵۱ مکرر | هیئت سهنفره به دستور وزیر اقتصاد | بدون محدودیت زمانی | ویژه اعتراض به مالیات قطعی با ادعای غیرعادلانه بودن |

✅ اظهارنامه مالیاتی بدون دردسر

از تهیه تا ثبت نهایی در سامانه مالیاتی رو به ما بسپار.

کاهش مالیات، جلوگیری از جریمه و ارسال دقیق برای همه مشاغل.

📞 تماس بگیر یا فرم مشاوره رو پر کن!👇

نظری یافت نشد