then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

راهنمای جامع جرائم مالیاتی: از انواع تا روشهای پیشگیری

مالیات یکی از اصلیترین منابع درآمدی دولتهاست و نقش مهمی در توسعه اقتصادی کشور دارد. با این حال، برخی افراد و شرکتها به دلایل مختلفی ، دچار جرائم مالیاتی میشوند. در این مقاله، به تحلیل و بررسی انواع جرائم مالیاتی، تأثیرات آن بر اقتصاد، و راههای کاهش این جرائم میپردازیم. همچنین، با ارائه مثالها و جدولهای آموزشی، درک بهتری از این موضوع خواهیم داشت.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

انواع جرائم مالیاتی :

جرائم مالیاتی به دستههای مختلفی تقسیم میشوند که برخی از مهمترین آنها عبارتاند از:

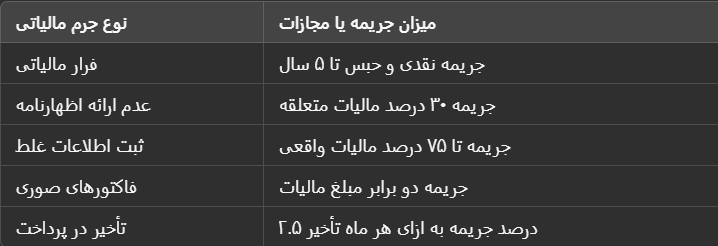

- فرار مالیاتی: عدم پرداخت عمدی مالیات از طریق پنهانکاری درآمدها و داراییها.

- عدم ارائه اظهارنامه مالیاتی: نادیده گرفتن الزامات قانونی در ارسال اظهارنامه مالیاتی.

- ثبت اطلاعات غلط در اظهارنامه: ارائه اطلاعات نادرست برای کاهش مبلغ مالیات پرداختی.

- صدور فاکتورهای صوری: استفاده از فاکتورهای غیرواقعی برای کاهش مالیات.

- عدم پرداخت مالیات بر ارزش افزوده: نپرداختن مالیات متعلق به کالاها و خدمات ارائه شده.

- تأخیر در پرداخت مالیات: عدم پرداخت به موقع مالیات که منجر به جریمههای مالیاتی میشود.

جدول انواع جرائم مالیاتی و مجازات آنها :

تأثیرات جرائم مالیاتی بر اقتصاد :

جرائم مالیاتی پیامدهای منفی بسیاری بر اقتصاد کشور و کسبوکارها دارد. برخی از این تأثیرات عبارتاند از:

- کاهش درآمدهای دولت: کاهش توانایی دولت در تأمین هزینههای عمومی مانند بهداشت، آموزش و زیرساختها.

- افزایش فشار بر مالیاتدهندگان قانونمدار: شرکتها و افراد متعهد مجبورند بار مالیاتی بیشتری را تحمل کنند.

- کاهش سرمایهگذاری خارجی: وجود فساد مالیاتی و عدم شفافیت میتواند سرمایهگذاران را از ورود به کشور منصرف کند.

- افزایش نرخ بهره و تورم: کاهش درآمدهای مالیاتی ممکن است باعث افزایش بدهی دولت و رشد تورم شود.

راههای کاهش جرائم مالیاتی :

برای کاهش جرائم مالیاتی و بهبود سیستم مالیاتی، اقدامات متعددی میتوان انجام داد:

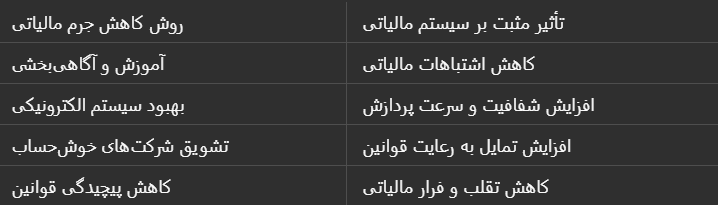

الف) آگاهیبخشی و آموزش

- برگزاری دورههای آموزشی برای کسبوکارها درباره قوانین مالیاتی.

- انتشار راهنماهای مالیاتی برای افراد و شرکتها.

- تشویق استفاده از مشاوران مالیاتی برای تنظیم صحیح اظهارنامهها.

ب) بهبود سیستم مالیاتی

- ایجاد سیستمهای مالیاتی الکترونیکی برای کاهش خطاها.

- کاهش پیچیدگی قوانین مالیاتی و سادهسازی فرآیندها.

- افزایش شفافیت در تعیین نرخ مالیات.

ج) تشویق به رعایت قوانین مالیاتی

- کاهش نرخ جرائم برای شرکتهایی که داوطلبانه اصلاحات مالیاتی انجام میدهند.

- ارائه تخفیفهای مالیاتی برای شرکتهای خوشحساب.

- تقویت سیستم نظارتی برای شناسایی تخلفات مالیاتی.

جدول روشهای کاهش جرائم مالیاتی و تأثیر آنها :

تحلیل و بررسی جرائم مالیاتی + راههای کاهش آنها

مثالهای عملی مالیات و جریمه های ان و نحوه برخورد با آنها :

برای درک بهتر موضوع، چند مثال واقعی بررسی میکنیم:

🔹 مثال ۱: یک شرکت تولیدی اظهارنامه مالیاتی خود را با تأخیر ۶ ماهه ارائه کرده است. ✅ نتیجه: این شرکت مشمول جریمه ۱۵ درصد مالیات متعلقه بهعنوان جریمه تأخیر خواهد شد.

🔹 مثال ۲: یک فروشگاه فاکتورهای غیرواقعی برای کاهش مالیات بر ارزش افزوده ارائه کرده است. ✅ نتیجه: این تخلف به عنوان صدور فاکتورهای صوری شناخته شده و شرکت موظف به پرداخت دو برابر مبلغ مالیات خواهد شد.

🔹 مثال ۳: یک شرکت نرمافزاری برای کاهش مالیات، هزینههای غیرواقعی را در دفاتر خود ثبت کرده است. ✅ نتیجه: پس از بررسی مالیاتی، شرکت جریمهای معادل ۷۵ درصد مالیات واقعی تعیینشده را پرداخت خواهد کرد.

نتیجه گیری در موضوع جریمه های مالیاتی :

جرائم مالیاتی تأثیرات منفی زیادی بر اقتصاد و کسبوکارها دارند. آگاهی از قوانین مالیاتی، استفاده از روشهای شفاف برای ثبت و گزارش مالیات، و همکاری با سازمان امور مالیاتی میتواند به کاهش این جرائم کمک کند. همچنین، اصلاحات در سیستم مالیاتی و ایجاد مشوقهای مناسب برای شرکتهای خوشحساب میتواند بهبود زیادی در اجرای قوانین مالیاتی ایجاد کند. در نهایت، هم دولت و هم فعالان اقتصادی باید در مسیر کاهش تخلفات مالیاتی گام بردارند تا عدالت مالیاتی بهدرستی اجرا شود.

نظری یافت نشد