then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

جرایم مالیاتی سامانه مودیان و پایانههای فروشگاهی از اهمیت ویژهای برخوردارند و شامل تخلفاتی هستند که در صورت ارتکاب، مشمول مجازاتهای قانونی خواهند شد. این سؤال مطرح میشود که کدام یک از جرایم مرتبط با سامانه مودیان و پایانههای فروشگاهی شامل حال شما شده است؟

سازمان امور مالیاتی کشور به منظور تضمین اجرای دقیق قانون و مقررات مرتبط با سامانه مودیان و اجرای لایحه تسهیل، مجموعهای از جرایم را برای تخلفهای گوناگون پیشبینی کرده است. بدیهی است که عدم انجام هر یک از تکالیف و الزامات تعیینشده برای اشخاص حقیقی و حقوقی میتواند منجر به اعمال جریمه شود.

در عین حال، بخشنامههایی در خصوص بخشودگی جرایم مالیاتی سامانه مودیان نیز صادر شدهاند که در شرایط خاص، برخی از این جرایم را مشمول بخشودگی قرار میدهند. این فرصت میتواند راهی برای جبران و بازگشت به مسیر صحیح در تعامل با نظام مالیاتی کشور باشد.برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

جرایم مالیاتی سامانه مودیان :

جرایم مالیاتی چیست؟

جرایم مالیاتی به مجموعهای از تخلفات ناشی از انجام ندادن تکالیف قانونی توسط مودیان مالیاتی اطلاق میشود. هر مورد از این تخلفات بهعنوان یک جرم مالیاتی شناخته شده و برای آن جریمهای مشخص در نظر گرفته شده است. این جرایم معمولاً ناشی از سهلانگاری، پنهانکاری یا عدم همکاری با نظام مالیاتی کشور هستند.

در ارتباط با سامانه مودیان و مالیات بر ارزش افزوده، برخی از مهمترین جرایم مالیاتی عبارتاند از:

جریمه بابت عدم صدور صورتحساب

جریمه به دلیل تأیید نکردن فاکتور در سامانه مودیان

جریمه عدم ثبتنام یا عضویت در سامانه مودیان

ثبت اسناد انتقال بدون پرداخت مالیات

پنهانکاری یا خودداری از ثبت معاملات، بهویژه توسط فروشندگان طلا و جواهر

پنهانسازی معاملات یا اظهار بیش از واقعیت برای فریب نظام مالیاتی

در واقع، هر گونه بیتوجهی به الزامات قانونی، میتواند مودی را مشمول یکی از این جرایم کند.

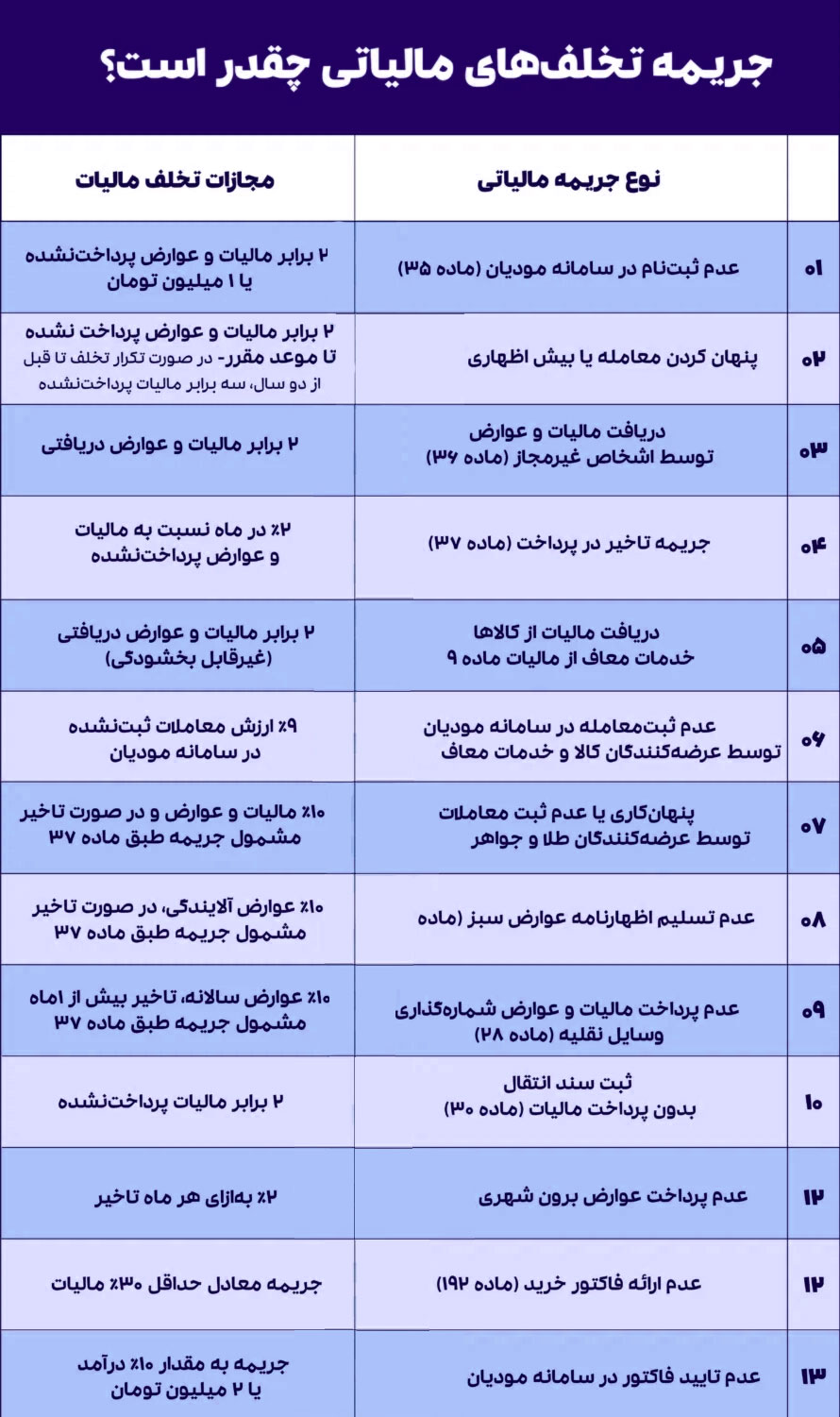

جدول جرایم مالیاتی 1404

در جدول زیر، فهرستی از انواع جرایم مالیاتی بههمراه میزان جریمه تعیینشده برای هر مورد ارائه شده است. همانطور که مشاهده میشود، برخی از این تخلفات، مانند دریافت مالیات از کالاها و خدماتی که مشمول معافیت مالیاتی هستند، مشمول بخشودگی نمیشوند و جریمه آنها قطعی است.

جرایم مالیاتی سامانه مودیان :

جریمههای مرتبط با عدم ثبتنام، تایید فاکتور و اعلام حساب بانکی در سامانه مودیان

یکی از مهمترین جرایم مالیاتی مرتبط با سامانه مودیان، عدم ثبتنام یا عضویت در این سامانه است. بر اساس مقررات، همه اشخاص مشمول باید در موعد مقرر فراخوانشده در سامانه ثبتنام کنند. در صورتی که این الزام نادیده گرفته شود، مودی مشمول جریمهای سنگین خواهد شد.

مطابق قانون، عدم ثبتنام در سامانه مودیان، عدم استفاده از پایانه فروشگاهی یا حافظه مالیاتی، استفاده از حافظه مالیاتی دیگران یا واگذاری حافظه خود به غیر، مشمول جریمهای معادل ۱۰٪ مجموع مبلغ فروش یا ۲ میلیون تومان (هرکدام بیشتر باشد) خواهد بود. در عمل، به دلیل شرایط اقتصادی و نرخ تورم، تمرکز اصلی بر همان ۱۰ درصد فروش است و مبلغ ۲ میلیون تومان بیشتر جنبه حداقلی قانونی دارد.

علاوه بر جریمه مالی، عدم ثبتنام موجب محرومیت از مشوقهای قانونی میشود. از جمله این محرومیتها میتوان به از دست دادن نرخ صفر مالیاتی برای کسبوکارهای مجاز و عدم بهرهمندی از معافیت درآمد مشاغل (طبق ماده ۱۰۱ قانون مالیاتهای مستقیم) اشاره کرد.

جریمه تأیید نکردن فاکتور در سامانه مودیان

قانون سامانه مودیان نهتنها ثبتنام را اجباری کرده، بلکه تأیید صورتحسابهای صادرشده در کارپوشه نیز الزامی است. بر اساس ماده ۲۲ این قانون، در صورت عدم تأیید فاکتور، مودی باید معادل ۱٪ مبلغ فروش یا ۱ میلیون تومان (هر کدام بیشتر باشد) به عنوان جریمه پرداخت کند.

جریمه اعلام نکردن شماره حسابهای تجاری

طبق بند «پ» ماده ۲۲، عدم ارائه اطلاعات حسابهای بانکی تجاری نیز جرم محسوب میشود و ۱۰٪ از کل فروش انجامشده از آن حساب مشمول جریمه خواهد شد. این تخلف نیز، مانند موارد دیگر، موجب حذف معافیتهای مالیاتی و مزایای قانونی در همان سال مالی خواهد شد.

برای جلوگیری از مواجهه با این جرایم مالیاتی سامانه مودیان ، استفاده از نرمافزارهای حسابداری و صدور صورتحساب الکترونیکی، مانند سامانه مودیان سپیدار، میتواند راهکاری مطمئن، سریع و قانونی باشد.

ادامه بررسی جرایم مالیاتی سامانه مودیان :

یکی از مصادیق مهم جرایم مالیاتی سامانه مودیان در چارچوب قانون سامانه مودیان، عدم ارائه صورتحساب چاپی فروش به خریدار است. طبق بخشنامههای سازمان امور مالیاتی، چنانچه فروشنده یا صاحب کسبوکار از ارائه صورتحساب فیزیکی خودداری کند یا اقدام به حذف، دستکاری یا مخدوشسازی آن نماید، مشمول جریمهای برابر با ۲٪ مبلغ صورتحساب یا مبلغ ثابت ۲ میلیون تومان (هر کدام که بیشتر باشد) خواهد شد. این اقدام به عنوان تلاشی برای پنهانکاری در فرآیند فروش تلقی میشود و بهطور جدی توسط سازمان امور مالیاتی پیگیری خواهد شد. برای پیشگیری از بروز چنین مشکلاتی، مودیان میتوانند با مراجعه به سامانه my.tax.gov.ir وضعیت مالیاتی و سوابق پرونده خود را بررسی کنند.

جریمه عدم صدور صورتحساب الکترونیکی

بر اساس مقررات سامانه مودیان، تمامی واحدهای اقتصادی موظفند پس از انجام فرآیند فروش و قیمتگذاری، صورتحساب الکترونیکی صادر کرده و آن را در سامانه ثبت نمایند. در صورت خودداری از این کار، جریمهای معادل ۱۰٪ مجموع فروش یا ۲ میلیون تومان (هر کدام که بیشتر باشد) برای واحد خاطی در نظر گرفته میشود. این الزام در راستای شفافسازی جریان فروش و کنترل فرار مالیاتی تدوین شده است.

جریمه عدم اعلام تعطیلی، تغییر شغل یا تغییر محل فعالیت

یکی دیگر از جرایم مالیاتی سامانه مودیان که میتواند پیامد مالی برای مودیان به همراه داشته باشد، عدم گزارش تعطیلی یا توقف فعالیت تجاری است. طبق بند «ث» ماده ۲۲ قانون سامانه مودیان و پایانههای فروشگاهی، چنانچه واحدی بهصورت موقت یا دائم تعطیل یا منحل شود، اما این موضوع را در سامانه ثبت نکند، مشمول جریمهای معادل ۱٪ مبلغ فروش گزارشنشده خواهد شد. همچنین، اگر مودی محل کسب خود را تغییر داده یا شغل خود را عوض کند و آن را در سامانه مودیان ثبت نکند، مشمول جریمه طبق ماده ۱۴ همان قانون خواهد شد.

جریمه عدم ارسال اظهارنامه مالیاتی و ارزش افزوده

مشابه مقررات سامانه مودیان، یکی دیگر از جرایم مالیاتی سامانه مودیان ؛در قانون مالیات بر ارزش افزوده نیز تأکید شده که مودیان موظفاند در موعد مقرر اقدام به ارسال اظهارنامه خود نمایند. عدم ارسال اطلاعات مالیاتی در موعد مقرر، حتی در صورتی که فعالیتی صورت نگرفته باشد، مشمول جریمه خواهد بود. بنابراین، ارسال اظهارنامه در زمان تعیینشده، حتی بدون فعالیت اقتصادی، الزامی است و از بروز جرایم و محرومیتهای بعدی جلوگیری میکند.

جریمه عدم ارسال فاکتور در سامانه مودیان

یکی دیگر از مصادیق جرایم مالیاتی سامانه مودیان ؛ اگر شما فاکتورهای خود را به سامانه مودیان ارسال نکنید، جریمه خواهید شد. این جریمهها میتواند شامل جریمه نقدی، جریمه تاخیر و یا جریمه بر اساس درصدی از مالیات شما باشد. برای تعیین میزان دقیق این جریمهها، باید با سازمان امور مالیاتی مشورت نمایید.

جریمه عدم ثبت فاکتور در سامانه مودیان

ثبت فاکتور در سامانه مودیان یکی از مهمترین وظایف حسابداران است. اگر آنها این فاکتورها را در سامانه ثبت نکنند با جریمه روبهرو خواهند شد. مجازاتی که برای عدم ثبت فاکتور در سامانه مودیان درنظر گرفته شده، شامل جریمه نقدی، جریمه تاخیر، جریمه برای هر روز تأخیر و یا جریمه بر اساس درصدی از مالیات شما است.

جریمه عدم ارسال فاکتور فروش در سامانه مودیان

ارسال نکردن فاکتور فروش در سامانه مودیان هم یکی دیگر از جرایم مالیاتی سامانه مودیان است که با جریمه مواجه میشود. این جریمهها میتواند شامل جریمه نقدی، جریمه بر اساس درصدی از مبلغ فاکتور، جریمه تاخیر، جریمه بر اساس هر روز تاخیر و یا جریمه برای عدم ثبت کامل اطلاعات باشد.

جریمه عدم ثبت دستگاه کارتخوان در سامانه مودیان

اگر در کسبوکار خود از دستگاه کارتخوان (پوز) استفاده میکنید، توجه داشته باشید که ثبت نکردن این دستگاه در سامانه مودیان، برای شما پیامدهای قانونی بهدنبال دارد. بر اساس مقررات سازمان امور مالیاتی، عدم ثبت دستگاه کارتخوان به عنوان یک تخلف محسوب میشود و مشمول انواع جریمهها میگردد؛ از جمله:

جریمه نقدی

جریمه درصدی بر اساس مبلغ فروش

جریمه تأخیر برای هر روز

جریمه بابت عدم تطابق اطلاعات تراکنشها با اطلاعات ثبتشده در سامانه

بنابراین، معرفی و ثبت کارتخوان در سامانه مودیان اقدامی ضروری برای پیشگیری از جرایم مالیاتی است و بیتوجهی به آن میتواند هزینههای سنگینی در پی داشته باشد.

جرایم مربوط به اخلال یا تقلب در نظام مالیاتی کشور

برخی از جرایم مالیاتی سامانه مودیان و پایانههای فروشگاهی فراتر از اشتباهات معمول هستند و در دسته جرایم عمدی قرار میگیرند. این موارد مربوط به اشخاصی است که عمداً قصد ایجاد اخلال یا ارتکاب تقلب در فرآیندهای مالیاتی را دارند. برای نمونه میتوان به استفاده از تجهیزات سختافزاری یا نرمافزاری برای مختلکردن عملکرد پایانههای فروشگاهی خود یا سایر مودیان اشاره کرد.

در چنین مواردی، علاوه بر الزام به جبران خسارت وارده به نظام مالیاتی، مجازاتهایی نیز در نظر گرفته شده است که متناسب با شدت و نوع تخلف متغیرند، از جمله:

جریمه نقدی بین ۲۰ تا ۸۰ میلیون ریال

شلاق بین ۳۱ تا ۹۹ ضربه در جرایم خاص (از جمله موارد منافی عفت)

محرومیت از حقوق اجتماعی بین ۶ ماه تا ۵ سال

ممنوعیت از فعالیتهای شغلی یا اجتماعی برای اشخاص حقوقی تا ۵ سال

در صورتی که این تخلفات بیش از سه بار تکرار شود، مشمول مجازاتهای تعزیری درجه پنج بر اساس قانون مجازات اسلامی خواهد شد (به جز مجازات حبس). این مجازاتها عبارتاند از:

جریمه نقدی بین ۱۸۰ تا ۳۶۰ میلیون ریال

محرومیت از حقوق اجتماعی بین ۵ تا ۱۵ سال

ممنوعیت دائم از فعالیتهای شغلی و اجتماعی برای اشخاص حقوقی

ممنوعیت همیشگی از دعوت به افزایش سرمایه برای اشخاص حقوقی

این دسته از جرایم مالیاتی سامانه مودیان نهتنها دارای تبعات مالی سنگین هستند، بلکه میتوانند بهطور جدی اعتبار و تداوم فعالیت اقتصادی فرد یا شرکت را تحت تأثیر قرار دهند.

بخشنامه بخشودگی جرایم مالیاتی سال 1404

جدیدترین بخشنامه بخشودگی جرائم مالیاتی سامانه مودیان و پایانههای فروشگاهی اعلام شده از سازمان امور مالیاتی مربوط به آبان 1403 است. بر طبق این بخشنامه در برخی جاها مانند عدم انجام تکلیف تبصره (2) ماده 22 قانون پایانههای فروشگاهی و سامانه مودیان اصلاح صورت گرفته و اگر عدم انجام تکلیف قانون مذکور خارج از اختیار مودی باشد، بخشودگی 100% برای او در نظر گرفته خواهد شد.

جریمه عدم ارائه فاکتور خرید 1404

بر طبق ماده 192 قانون مالیاتهای مستقیم، هر مدل از عدم ارسال بهموقع اظهارنامه مالیاتی، کتمان درآمد و اعلام نادرست و گنگ، جریمه معادل حداقل 30% مالیات به دنبال خواهد داشت.

جمعبندی نهایی درباره جرایم مالیاتی سامانه مودیان و پایانههای فروشگاهی

مطابق ماده ۲ قانون پایانههای فروشگاهی و سامانه مودیان، کلیه مودیان مالیاتی اعم از اشخاص حقیقی و حقوقی، موظف به اجرای الزامات و تکالیف تعیینشده در این قانون هستند. سرپیچی از هر یک از این الزامات، تخلف محسوب شده و مشمول جرایم مالیاتی خواهد بود. در این مقاله، مهمترین انواع این تخلفات و جرایم مرتبط با آنها بهتفصیل بررسی شدند؛ از عدم ثبتنام در سامانه و عدم ارسال صورتحساب الکترونیکی گرفته تا استفاده نادرست از حافظه مالیاتی یا کارتخوانهای ثبتنشده.

نکته مهم آن است که در کنار این مقررات سختگیرانه، سازمان امور مالیاتی برای برخی از تخلفات، امکان بهرهمندی از مشوقهای قانونی و بخشودگی جرایم را در شرایط خاص فراهم کرده است. این تسهیلات میتواند فشار مالی را برای کسبوکارهایی که به دلایل موجه دچار تأخیر یا تخلف شدهاند، کاهش دهد. اما این بخشودگیها شامل تمام تخلفات نمیشود، و برخی جرایم، بهویژه مواردی که با پنهانکاری یا تقلب همراه باشند، غیرقابلبخشودگی هستند.

❓سوالات متداول درباره جرایم مالیاتی سامانه مودیان

➤ جریمه عدم ارسال صورتحساب الکترونیکی به سامانه مودیان چقدر است؟

اگر واحد اقتصادی پس از قیمتگذاری کالا یا خدمات، اقدام به صدور و ارسال صورتحساب الکترونیکی نکند، مشمول جریمهای معادل ۱۰ درصد مجموع مبلغ فروش یا ۲ میلیون تومان (هرکدام بیشتر باشد) خواهد شد.

➤ کدام جرایم مالیاتی سامانه مودیان غیرقابلبخشودگی هستند؟

برخی تخلفات که دارای جنبه پنهانکاری یا تقلب هستند، بخشودگی ندارند. از جمله:

پنهان کردن درآمد در اظهارنامه مالیاتی

ثبت هزینههای غیرواقعی

عدم تسلیم اظهارنامه در موعد مقرر

➤ میزان کلی جرایم عدم رعایت قوانین سامانه مودیان چقدر است؟

میزان جریمهها بسته به نوع تخلف متفاوت است. اما در بسیاری از موارد، مبلغ جریمه برابر است با ۱۰ درصد کل درآمد حاصل از فروش یا ۲ میلیون تومان؛ هر کدام که بیشتر باشد.

فعالیت شرکت ما :

شرکت نورترازان معین با تیمی متخصص در تهران، خدماتی چون تهیه اظهارنامه مالیاتی، مشاوره مالیاتی، حسابداری شرکتهای مختلف، ثبتنام در سامانه مودیان و امور بیمه را ارائه میدهد. نورترازان معین با بیش از ۸ سال تجربه، به کسبوکارها در بهبود مدیریت مالی و مالیاتی کمک میکند. خدمات این شرکت شامل حسابداری بازرگانی، پیمانکاری، صنعتی، گزارشگیری مالی، تنظیم دفاتر و امور بیمهای است. هدف اصلی آن ارتقاء کیفیت اطلاعات مالی و سیستمهای مدیریتی در بخشهای مختلف است. برای دریافت خدمات بیشتر میتوانید به وبسایت رسمی این شرکت مراجعه کنید.

نظری یافت نشد