then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

در این مقاله راهنمای جامع دفاتر الکترونیکی با اجرای سامانه دفاتر الکترونیکی توسط سازمان امور مالیاتی کشور، کلیه اشخاص حقیقی و حقوقی که ملزم به پلمپ دفاتر قانونی هستند، میبایست اطلاعات مالی خود را بهصورت آنلاین در این سامانه ثبت کنند. این اقدام با هدف افزایش شفافیت مالیاتی، کاهش تخلفات مالی و تسهیل فرآیند حسابرسی انجام شده است.برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

در این راهنمای جامع دفاتر الکترونیکی گامبهگام، مراحل زیر را بهطور کامل توضیح میدهیم:

ورود به سامانه دفاتر تجاری الکترونیکی

دریافت قالب استاندارد اکسل

ثبت اطلاعات در فایل

بارگذاری فایل در سامانه

رفع خطاهای رایج

نکات قانونی و جریمههای عدم ثبت

در این بخش مقاله راهنمای جامع دفاتر الکترونیکی به مفاهیم اصلی دفاتر الکترونیکی می پردازیم:

۱. دفاتر الکترونیکی چیست و چرا اهمیت دارد؟

دفاتر الکترونیکی جایگزین دفاتر کاغذی روزنامه و کل هستند که اطلاعات مالی را بهصورت سیستمی و قابل کنترل، در اختیار سازمان امور مالیاتی قرار میدهند.

✔ مهمترین مزایای دفاتر الکترونیکی:

✅ کاهش خطاهای انسانی در ثبت دادهها

✅ افزایش دقت و سرعت در ثبت و ارسال اطلاعات

✅ حذف نیاز به پلمپ فیزیکی دفاتر

✅ تسهیل در حسابرسی و پاسخگویی مالیاتی

💡 نکته مهم:

مطابق بخشنامه سازمان امور مالیاتی، از تاریخ ۲۳ تیر ۱۴۰۳، ثبت دفاتر قانونی فقط از طریق سامانه الکترونیکی امکانپذیر است.

۲. مراحل ثبت دفاتر در سامانه دفاتر تجاری الکترونیکی

در این بخش راهنمای جامع دفاتر الکترونیکی ، فرآیند ثبت اطلاعات در سامانه دفاتر تجاری را به صورت کامل بررسی میکنیم:

✅ مرحله ۱: ورود به سامانه دفاتر تجاری الکترونیکی

برای آغاز فرآیند ثبت دفاتر الکترونیکی، ابتدا باید وارد سامانه مالیاتی کشور شوید:

مرورگر خود را باز کنید و به آدرس زیر مراجعه نمایید:

🔗 https://my.tax.gov.irدر صفحه ورود، نام کاربری (کد ملی یا شناسه ملی) و رمز عبور سامانه مالیاتی خود را وارد کنید.

پس از ورود به حساب کاربری، از منوی سمت راست یا بخش خدمات، گزینه «سامانه دفاتر تجاری الکترونیکی» را انتخاب نمایید.

وارد محیط کاربری سامانه دفاتر خواهید شد و صفحه اصلی آن (شامل تاریخچه بارگذاریها، دکمههای دانلود قالب و بارگذاری فایل) برای شما نمایش داده میشود.

✅ مرحله ۲: دانلود قالب اکسل دفاتر

پس از ورود، صفحه اصلی سامانه باز میشود. در این صفحه:

ابتدا در پایین صفحه بروی گزینه سامانه دفاتر تجاری کلیک کنید.

- سپس بر روی گزینه «دانلود قالب اکسل» کلیک کنید.

فایل اکسل حاوی ستونهای استاندارد را دانلود نمایید.

🔸 اطلاعات مورد نیاز در فایل اکسل:

کد و عنوان حساب کل

کد و عنوان حساب معین

کد و عنوان حساب تفصیلی

مبلغ بدهکار یا بستانکار (فقط یکی در هر ردیف)

تاریخ گردش حساب به فرمت YYYY/MM/DD

💡 نکات تکمیل قالب:

فایل باید تنها یک شیت داشته باشد.

ترتیب ستونها نباید تغییر کند.

هر ردیف فقط یکی از ستونهای بدهکار یا بستانکار مقدار داشته باشد.

فایل نهایی باید با فرمت CSV UTF-8 (Comma delimited) ذخیره شود.

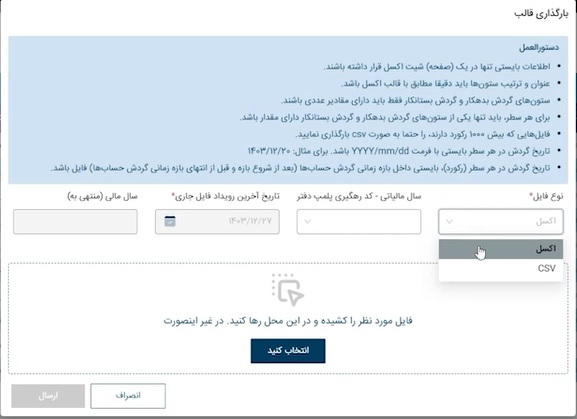

✅ مرحله ۳: بارگذاری فایل در سامانه

پس از آمادهسازی فایل، به سامانه بازگردید و روی گزینه «بارگذاری فایل» کلیک کنید.

مراحل بارگذاری:

انتخاب نوع فایل: فرمت CSV یا Excel را انتخاب کنید.

⏳ اگر فرمت CSV انتخاب شود، باید نوع جداکننده (Delimiter) را نیز مشخص نمایید.انتخاب کد رهگیری دفتر پلمپ: از لیست نمایشدادهشده، کد مربوط به دفتر موردنظر را انتخاب کنید.

با انتخاب کد، سال مالی متناظر نیز قابل مشاهده است.تاریخ آخرین رویداد: تاریخی را انتخاب کنید که نشاندهنده آخرین گردش حساب در فایل بارگذاریشده است.

انتخاب فایل: فایل CSV را انتخاب کرده و پیشنمایش اطلاعات فایل را بررسی نمایید.

بر روی دکمه ارسال کلیک کنید تا فایل در سامانه ثبت موقت شود.

✅ مرحله ۴: ثبت نهایی فایل

در صورت موفقیتآمیز بودن بارگذاری، فایل شما در بخش تاریخچه بارگذاریها نمایش داده میشود.

برای تکمیل فرآیند، روی گزینه «ثبت نهایی» کلیک کنید.

با مشاهده پیغام تأیید، روی دکمه “تأیید و ثبت” کلیک نمایید. وضعیت فایل به “ثبت نهایی شده” تغییر خواهد کرد.

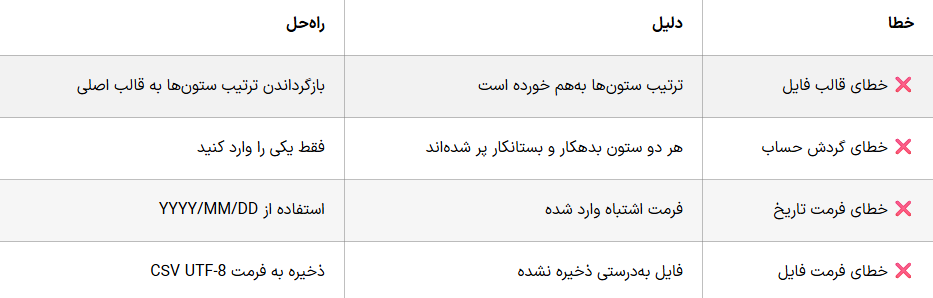

در این بخش راهنمای جامع دفاتر الکترونیکی ، به رفع خطاهای رایج هنگام ثبت دفاتر الکترونیکی می پردازیم :

۳. رفع خطاهای رایج هنگام ثبت دفاتر الکترونیکی

در صورت رد شدن فایل، سامانه پیغام خطا نمایش میدهد. برخی از خطاهای متداول عبارتند از:

در این بخش مقاله راهنمای جامع دفاتر الکترونیکی ، به پاسخ به سوالات متداول درمورد مقاله راهنمای جامع دفاتر الکترونیکی می پردازیم :

۴. الزامات قانونی و جریمهها

📌 چه کسانی مشمول ثبت دفاتر الکترونیکی هستند؟

تمام شرکتها و مؤسسات دارای دفاتر پلمپشده

اشخاص حقیقی مشمول پلمپ دفاتر قانونی

📌 از چه زمانی این الزام اجرا شده؟

📅 از تاریخ ۲۳ تیر ۱۴۰۳

📌 اگر دفاتر الکترونیکی ثبت نکنیم چه میشود؟

❌ جریمه مالیاتی

❌ رد دفاتر در بررسیهای مالیاتی

❌ مشکل در رسیدگی حسابرسی

📌 مرجع ناظر بر اجرای طرح دفاتر الکترونیکی:

✅ سازمان امور مالیاتی کشور

۵. سوالات متداول درباره مقاله راهنمای جامع دفاتر الکترونیکی

🔸 آیا پس از ارسال، امکان ویرایش فایل وجود دارد؟

✅ بله، تا قبل از ثبت نهایی و بررسی سامانه، میتوانید فایل جدید جایگزین کنید.

🔸 آیا اشخاص حقیقی نیز باید دفاتر الکترونیکی داشته باشند؟

✅ بله، تمام اشخاص مشمول پلمپ دفاتر باید فایل الکترونیکی را ثبت کنند.

🔸 چگونه از رد شدن دفاتر جلوگیری کنیم؟

✅ با رعایت دقیق فرمت، استفاده از قالب استاندارد، و ثبت اطلاعات صحیح در فایل CSV.

🎥 ویدئوی آموزشی رسمی:

سازمان امور مالیاتی کشور نیز ویدئویی آموزشی درباره نحوه ثبت دفاتر الکترونیکی منتشر کرده است.

در این بخش راهنمای جامع دفاتر الکترونیکی ، مراحل تکمیل، بارگذاری و ثبت نهایی دفاتر بهصورت تصویری آموزش داده شده است.

در این بخش مقاله راهنمای جامع دفاتر الکترونیکی به موضوع :

پیشنویس اصلاحیه آییننامه اجرایی ماده ۹۵ قانون مالیاتهای مستقیم

در پیشنویس جدید آییننامه اجرایی موضوع ماده ۹۵ قانون مالیاتهای مستقیم، تغییراتی به شرح زیر اعمال شده است:

۱. اصلاح حدود ریالی مشمولیت

در جزء (۹) بند (الف) ماده (۲)، عدد «سیصد میلیارد ریال» به «چهارصد و پنجاه میلیارد ریال» اصلاح میشود.

در بند (ب) همین ماده، عبارات زیر به ترتیب اصلاح میشوند:

«یکصد میلیارد ریال» → «یکصد و پنجاه میلیارد ریال»

«سیصد میلیارد ریال» → «چهارصد و پنجاه میلیارد ریال»

تاریخ اجرای این اصلاحات: از ابتدای سال ۱۴۰۴

۲. حذف و جایگزینی در ساختار آییننامه

۲.۱. حذف:

جزء (۳) و بخشهای تابع آن در بند (الف) ماده (۶) آییننامه، حذف میشوند.

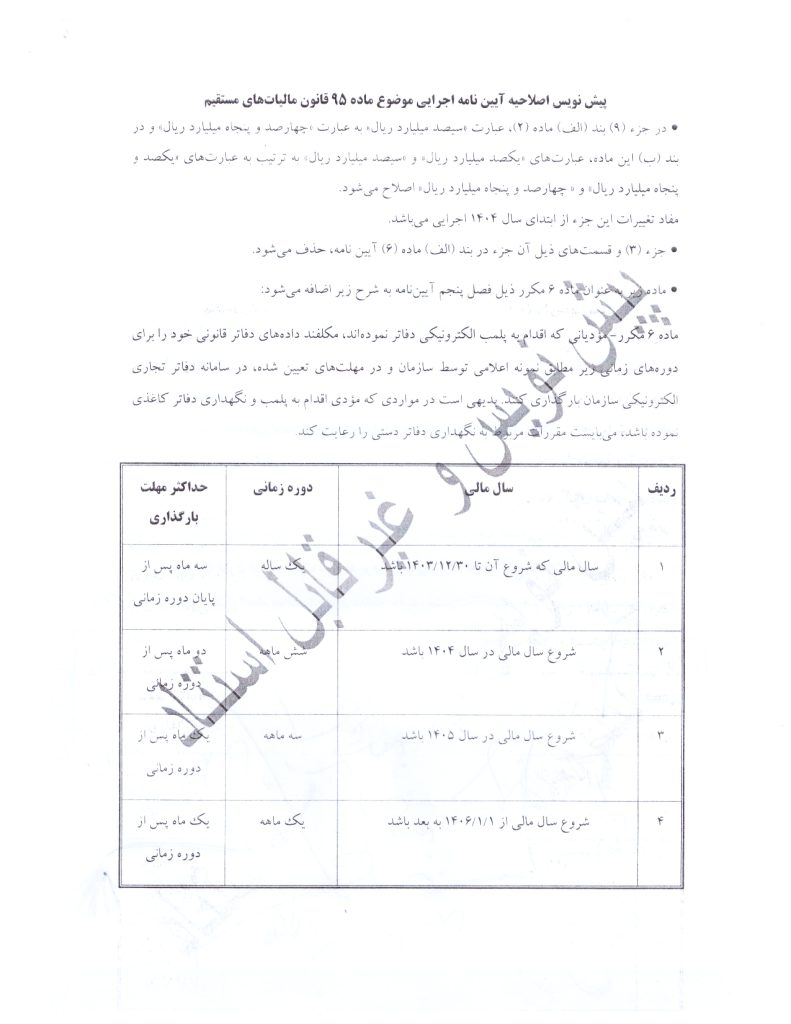

۲.۲. اضافه شدن ماده جدید (ماده ۶ مکرر):

ماده ۶ مکرر – الزام به بارگذاری الکترونیکی دفاتر قانونی

مودیانی که اقدام به پلمب الکترونیکی دفاتر کردهاند، مکلفند دادههای دفاتر قانونی خود را مطابق با فرمت اعلامی سازمان امور مالیاتی، در دورههای زمانی مشخص و در مهلت تعیینشده، در سامانه دفاتر تجاری الکترونیکی سازمان بارگذاری نمایند.

در صورتی که مودی دفاتر کاغذی پلمب و نگهداری کرده باشد، مشمول مقررات مربوط به دفاتر دستی خواهد بود.

جدول دورههای زمانی و مهلت بارگذاری:

تبصرهها:

بارگذاری دادهها در سامانه به منزله تنظیم دفاتر قانونی محسوب میشود و این دادهها در فرآیند رسیدگی مالیاتی معتبر خواهند بود.

مودی میتواند بنا به اختیار خود، دادهها را برای دورههای زمانی کوتاهتر نیز بارگذاری نماید.

در صورت تغییر در نمایههای اطلاعاتی (فیلدها)، این تغییرات دو ماه پس از اطلاعرسانی رسمی توسط سازمان، اجرایی خواهد شد.

در این بخش راهنمای جامع دفاتر الکترونیکی ، به اصلاحات مربوط به صدور صورتحساب الکترونیکی می پردازیم :

۳. اصلاحات مربوط به صدور صورتحساب الکترونیکی

تبصره (۱) قسمت (۱۱) جزء (۱) ماده (۸) به صورت زیر اصلاح میگردد:

«در صورتی که نوع خریدار مصرفکننده نهایی نباشد، صدور صورتحساب الکترونیکی نوع اول الزامی است. تشخیص مصرفکننده نهایی بر مبنای عرف و نوع خریدار انجام میپذیرد.»

۴. حذف و اصلاحات تکمیلی آییننامه

از ماده (۱۲) عبارت «در غیر این صورت در حکم عدم تسلیم دفاتر خواهد بود» حذف میشود.

فصل دهم آییننامه تحت عنوان «موارد رد دفاتر»، بهطور کامل حذف میشود.

در پاراگراف پایانی آییننامه، عبارت «در ده فصل و ۱۷ ماده و ۱۰ تبصره» به «در نه فصل و ۱۶ ماده و ۱۲ تبصره» اصلاح میگردد.

نظری یافت نشد