then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

مالیات بر ارزش افزوده طلا در ۱۴۰۴ :

اطلاعیه اتاق اصناف: نرخ جدید مالیات بر ارزش افزوده طلا در سال ۱۴۰۴:

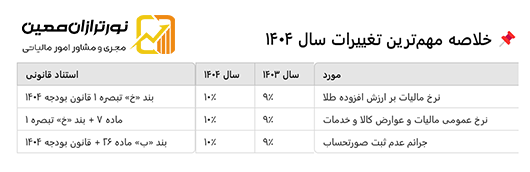

بر اساس اعلام اتاق اصناف ایران مالیات بر ارزش افزوده طلا و جواهر از ابتدای سال ۱۴۰۴، ۱۰ درصد است.

در اطلاعیهای رسمی از سوی اتاق اصناف ایران خطاب به فعالان بازار طلا، جواهر و پلاتین، نرخ مالیات بر ارزش افزوده (VAT) اجرت ساخت، سود و حقالعمل فروش این اقلام برای سال 1404، معادل 10 درصد تعیین شد. این نرخ که پیش از این متفاوت بود، از ابتدای سال 1404 همراستا با سایر کالاها و خدمات موضوع ماده 7 قانون مالیات بر ارزش افزوده محاسبه خواهد شد.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

در این اطلاعیه از فروشندگان خواسته شده تا با بهروزرسانی نرخ مالیاتی پایانه فروشگاهی و سامانههای فروش خود، از بروز هرگونه خطا در ثبت صورتحساب الکترونیکی در سامانه مودیان جلوگیری کنند.

شایان ذکر است که مطابق قانون، اصل طلا، جواهر و پلاتین به کار رفته در مصنوعات ساخته شده، همچنان معاف از مالیات و عوارض خواهد بود.

اتاق اصناف ایران همچنین اعلام کرد که اطلاعات تکمیلی در خصوص نرخهای مالیات بر ارزش افزوده کالاها و خدمات در سال 1404، در وبسایت stuffid.tax.gov.ir در دسترس عموم مودیان مالیاتی قرار دارد.

نرخ مالیات بر ارزش افزوده طلا در سال ۱۴۰۴ + بررسی مواد قانونی مرتبط :

در سال ۱۴۰۴تغییرات مهمی در نرخ مالیات بر ارزش افزوده طلا، جواهر و پلاتین اعمال شده است. این تغییرات نهتنها بر محاسبه مالیات خرید طلا اثر میگذارد، بلکه شامل تشدید جرائم در صورت عدم ثبت صورتحساب در سامانه مودیان نیز میشود.

در این مطلب، بهصورت کامل به بررسی نرخ جدید، اقلام مشمول مالیات، نحوه محاسبه آن و استناد قانونی به مواد مهمی چون ماده ۷، ماده ۲۶و بند «خ» تبصره ۱قانون بودجه سال ۱۴۰۴میپردازیم.

ماده (۷) قانون مالیات بر ارزش افزوده – نرخ عمومی

متن ماده ۷:

نرخ مالیات و عوارض کالاها و خدمات (بهاستثنای موارد خاص ماده ۲۶)، نه درصدتعیین میشود. این نرخ برای تمامی کالاها و خدمات عمومی ملاک محاسبه است.

اما طبق بند «خ» تبصره ۱قانون بودجه ۱۴۰۴، این نرخ در سال ۱۴۰۴به ۱۰٪افزایش یافته است.

ماده (۲۶) – نرخ ویژه برای کالاهای خاص

ماده ۲۶قانون مالیات بر ارزش افزوده، نرخهای خاص برای کالاهایی مانند طلا، جواهر، سیگار، نوشابههای قندی، فلزات گرانبها و فرآوردههای نفتی را تعیین میکند.

بند «ب» ماده ۲۶ – طلا، جواهر و پلاتین:

- اصل طلا، جواهر و پلاتین:

معاف از مالیات و عوارض - اجرت ساخت، حقالعمل و سود فروشنده:

مشمول مالیات با نرخ ۹٪ - عدم ثبت صورتحساب در سامانه مودیان:

مشمول جریمهای معادل ۹٪ارزش اصل طلا (غیر قابل بخشش)

الزام به استفاده از پایانه فروشگاهی و ثبت اطلاعات در سامانه:

❗در صورت عدم رعایت، اتحادیهها موظف به ابطال پروانه هستند.

بند «خ» تبصره ۱قانون بودجه سال ۱۴۰۴ – افزایش نرخ به ۱۰٪

در سال ۱۴۰۴، نرخ مالیات بر ارزش افزوده موضوع ماده ۷و نرخ مالیات و جریمه موضوعبند ۶قانون مالیات بر ارزش افزوده، به میزان یک واحد درصد افزایش مییابد و به ۱۰٪میرسد.

این افزایش صرف متناسبسازی حقوق بازنشستگان لشکری، کشوری و صندوق فولاد میشود.

فرمول محاسبه مالیات طلا در سال ۱۴۰۴ و نکات کلیدی

در سال 1404، مالیات بر ارزش افزوده طلا تنها به اجرت ساخت، سود و حقالعمل فروشنده تعلق میگیرد و اصل قیمت طلا معاف از مالیات است.

فرمول محاسبه مالیات:

مالیات طلا = 10% × (اجرت ساخت + سود + حقالعمل فروشنده)

اجزای ضروری فاکتور رسمی خرید طلا (مطابق ماده 26 و ضوابط سامانه مودیان):

- قیمت اصل طلا

- مبلغ اجرت ساخت

- حقالعمل و سود فروشنده

- مبلغ مالیات بر ارزش افزوده

- شناسه صورتحساب سامانه مودیان

جرایم عدم رعایت قوانین مالیاتی برای طلافروشان در سال ۱۴۰۴:

- عدم ثبت در سامانه مودیان: جریمه معادل 10% ارزش اصل طلا

- عدم ارسال صورتحساب الکترونیکی: جریمه معادل 10% مبلغ تراکنش

این جرایم غیرقابل بخشودگی بوده و علاوه بر جریمههای مندرج در ماده 36 قانون مالیات بر ارزش افزوده اعمال خواهند شد.

اقلام معاف از مالیات بر ارزش افزوده (بر اساس ماده 9 قانون دائمی مالیات بر ارزش افزوده):

- شمش طلا

- طلای آب شده

- حوالههای پشتوانهدار طلا

- اصل طلای بهکار رفته در سکه یا زیورآلات

لازم به ذکر است که حتی این اقلام نیز در صورت دریافت اجرت یا سود اضافه توسط فروشنده، مشمول مالیات خواهند شد.

پرسش و پاسخهای رایج پیرامون مالیات بر ارزش افزوده طلا در سال 1404

آیا طلای دست دوم مشمول مالیات میشود؟

- بله، مالیات تنها بر سود و اجرت فروشنده محاسبه میگردد و شامل اصل قیمت طلا نمیشود.

آیا فروش شمش و سکه طلا مالیات دارد؟

- در صورتی که هیچگونه اجرت یا سودی از فروش دریافت نشود، فروش شمش و سکه طلا از پرداخت مالیات معاف است.

آیا فروشندگان عادی طلا نیز ملزم به پرداخت مالیات هستند؟

- خیر، تنها واحدهای صنفی و فعالان مجاز در حوزه طلا و جواهر مشمول پرداخت مالیات میباشند.

خلاصهای از نکات کلیدی مالیات بر ارزش افزوده طلا در سال 1404

- نرخ مالیات بر ارزش افزوده طلا در سال 1404 برابر با 10 درصد تعیین شده است.

- این نرخ صرفاً به اجرت، سود و حقالعمل تعلق میگیرد و اصل طلا از مالیات معاف است.

- عدم ثبت فاکتور در سامانه مودیان میتواند منجر به جریمههای سنگین شود.

- به خریداران توصیه میشود فاکتور تفکیکی با درج جزئیات کامل دریافت نمایند.

- طلافروشان موظف به اتصال به سامانه مودیان و صدور صورتحساب الکترونیکی هستند.

نظری یافت نشد