then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

آیا می دانید ،تکمیل فرم تبصره 100 چگونه است ؟

آخرین مهلت ارسال اظهارنامه مالیاتی و فرم تبصره 100 سال مالی 1403 روز شنبه 1404/06/01

بر اساس اطلاعیه دریافتی، سازمان امور مالیاتی کشور در حال آمادهسازی و بارگذاری فرمهای مربوط به تبصره ماده ۱۰۰ مالیات عملکرد سال ۱۴۰۴ و همچنین اظهارنامههای پیشفرض برای مشاغلی است که درآمد آنها از سقف تعیینشده در تبصره ۱۰۰ فراتر رفته است.

مودیان حقیقی موظفاند پس از اعلام رسمی سازمان، با مراجعه به سامانه my.ax.gov.ir نسبت به تکمیل و ارسال فرم تبصره ماده ۱۰۰ اقدام نمایند.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

فرم تبصره ماده 100 چیست؟

فرم تبصره ماده ۱۰۰، فرمی الکترونیکی است که از سوی سازمان امور مالیاتی کشور تهیه و از طریق سامانه اینترنتی در اختیار مودیان حقیقی مشمول قرار میگیرد. این فرم شامل اطلاعات درآمدی مودی در سال مالی گذشته و میزان مالیات مقطوع پیشنهادی توسط سازمان میباشد.

مودیان مشمول موظفاند در مهلت تعیینشده، نسبت به تکمیل و ارسال این فرم به سازمان مالیاتی اقدام کنند.

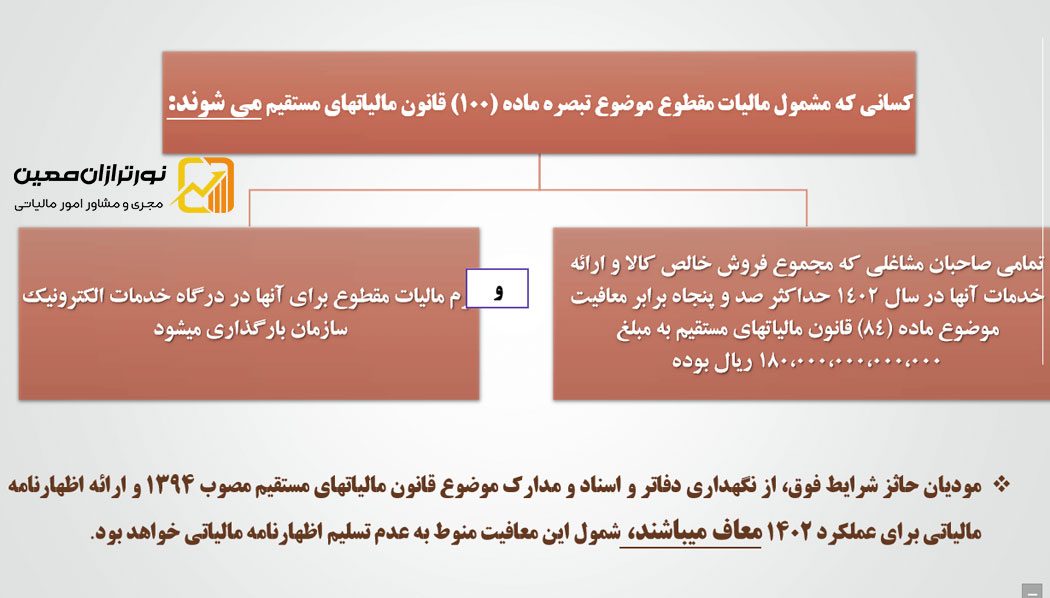

بر اساس تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، اشخاص حقیقی شاغل در گروههای شغلی اول، دوم و سوم (مشاغل)، در صورتی که میزان درآمد آنها در طول سال مطابق با سقف تعیینشده در قانون بودجه سالانه باشد، نیاز به ارائه اظهارنامه مالیاتی و نگهداری اسناد و مدارک مالی ندارند. در این حالت، کافی است فرم تبصره ماده ۱۰۰ را که شامل اطلاعات فعالیت اقتصادی، گردش حسابهای بانکی تجاری و مالیات مقطوع برآورد شده بر مبنای ۱۴ معیار سازمان امور مالیاتی است، تکمیل کرده و در مهلت مقرر ارسال نمایند.

چه اشخاصی مشمول استفاده از فرم تبصره 100 هستند؟

کلیه اشخاص حقیقی اعم از اینکه بصورت انفرادی یا مشارکتی فعالیت اقتصادی دارند.که میزان فعالیت درآمدی آنها حداکثر تا حد سقف تعیین شدن در بودجه سالانه می باشد.

برای سال مالی 1403 در سال 1404 مشاغل انفرادی که درآمد سالانه آنها حداکثر تا مبلغ 216.000.000.000 ریال ( 21.6 میلیارد تومان ) باشد و مشاغلی که بصورت مشارکتی تاسیس و فعالیت و تشکیل پرونده مالیاتی داده باشند درآمد سالانه آنها حداکثر تا مبلغ 432.000.000.000 ریال باشد مجاز به تکمیل و ارسال فرم تبصره ماده 100 می باشند.

چه اشخاصی در سال 1404مشمول استفاده از فرم تبصره 100 نیستند؟

اشخاص حقیقی با مشخصات زیر واجد الشرایط استفاده از فرم تبصره ماده 100 نمی باشند.

طبق دستورالعمل تبصره ماده 100 مودیان زیر حق استفاده از فرم تبصره ماده 100 را دارند.

1.مودیانی که بصورت انفرادی فعالیت می کنند و سطح درآمد آنها از مبلغ 216.000.000.000 ریال در سال 1403 عبور کرده است.

2.مودیانی که بصورت مشارکتی فعالیت می کنند و درآمد یکی از شرکاء از مبلغ 432.000.000.000 ریال در سال 1403 عبور کرده است.

3.مودیانی که به دلایلی اعلام نشده از طرف سازمان مالیاتی برای آنها فرم تبصره 100 تهیه و دردسترس آنها قرار نداده است.

این مودیان ناگزیز باید اقدام به تهیه و تکمیل و ارسال اظهارنامه عملکرد نمایند.

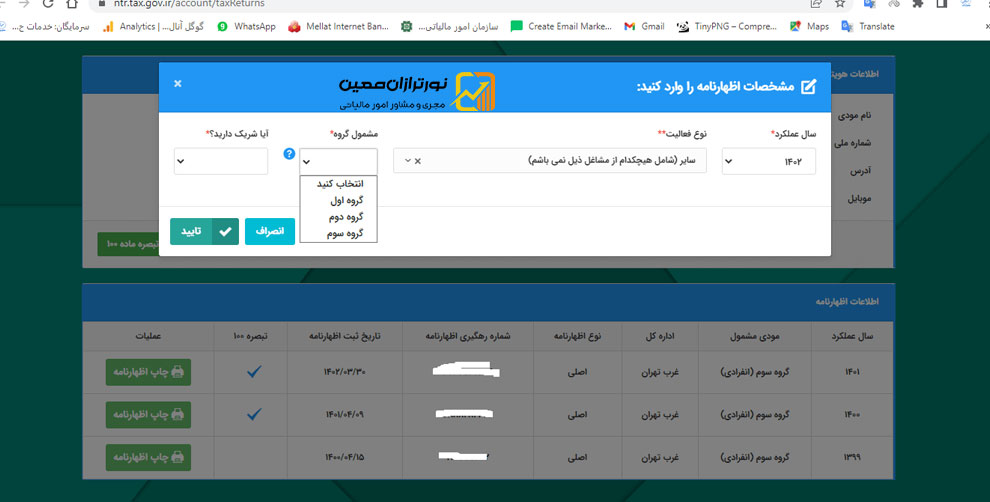

نحوه تهیه فرم تبصره 100 چگونه است؟

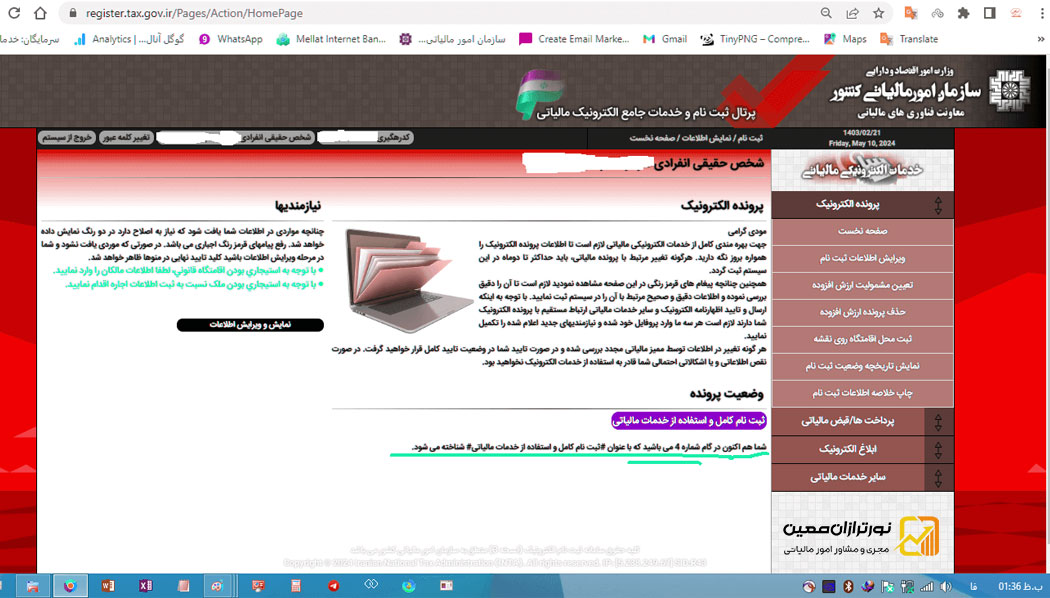

الف) ثبتنام در نظام مالیاتی از طریق درج کامل اطلاعات هویتی، شغلی و بانکی، تکمیل فرآیند ثبتنام تا رسیدن به مرحله چهارم، و دریافت نام کاربری و رمز عبور جهت ورود به سامانه مالیاتی برای انجام امور مربوط به مالیات.

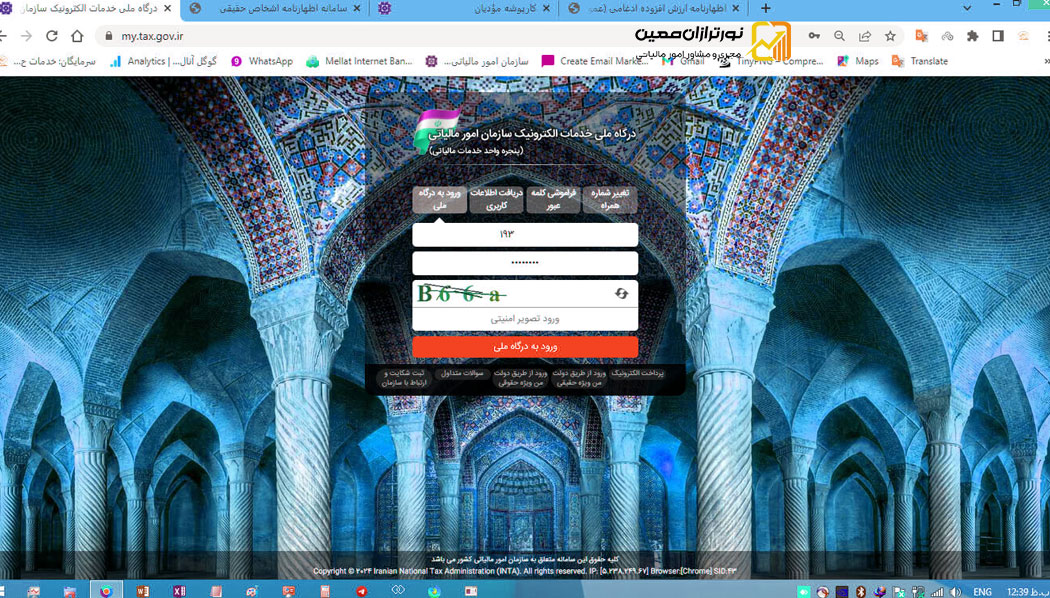

ب) ورود به پنل کاربری در سامانه سازمان امور مالیاتی کشور به نشانی my.tax.gov.ir و مراجعه به بخش اظهارنامه مالیات بر درآمد.

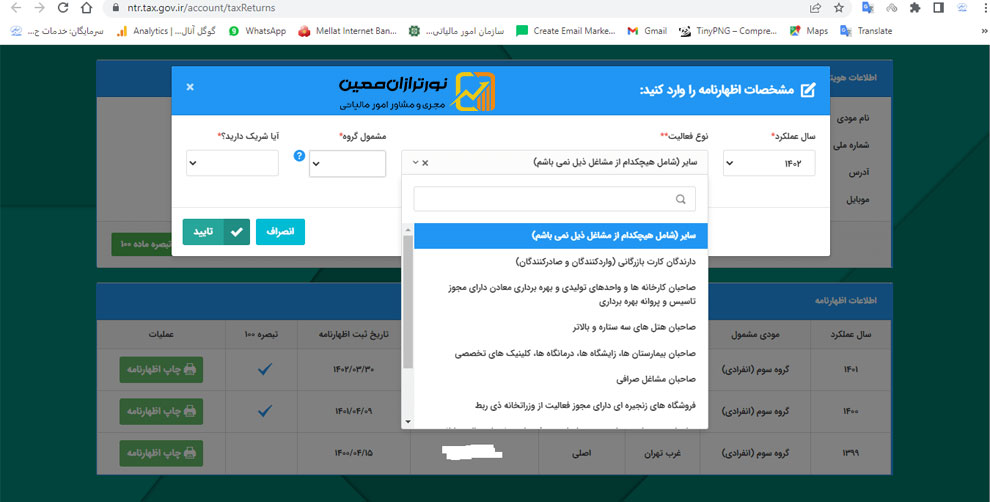

ج) انتخاب فرم مربوط به تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم، فعالسازی، تکمیل و ارسال آن از طریق سامانه.

در آموزش تصویری زیربطور خلاصه نحوه ثبت نام مالیاتی و تکمیل فرم تبصره 100 را نشان داده می شود.

مزایای استفاده از تبصره ماده 100چیست؟

مزایای استفاده از مفاد تبصره ماده 100 قانون مالیاتهای مستقیم برای مودیان مشمول:

الف) عدم الزام به نگهداری اسناد، مدارک و دفاتر تجاری جهت ارائه به اداره مالیاتی

ب) معافیت از تکمیل و ارسال اظهارنامه مالیات بر درآمد

ج) عدم نیاز به رسیدگی به فرم تبصره ماده 100 توسط ممیز مالیاتی

د) تعیین مالیات بر درآمد بهصورت مقطوع

ه) در نظر گرفتن هزینه اجاره پرداختی مودی بهصورت سیستمی در محاسبه مالیات مقطوع

و) امکان تقسیط مالیات تعیینشده در صورت پذیرش آن توسط مودی

ز) صدور برگ قطعی مالیات در صورت تأیید سیستمی فرم تبصره ماده 100

معایب استفاده از تبصره ماده 100چیست؟

الف) تعیین مالیات بر درآمد بهصورت مقطوع، بدون امکان تغییر مبلغ پیشنهادی از سوی سازمان امور مالیاتی

ب) عدم پذیرش هزینههای انجامشده توسط مودی، به جز اجارهبهای محل فعالیت

ج) عدم امکان اعمال زیان مالی، حتی در صورت تحقق زیان در دوره مالی مورد نظر

د) محاسبه مالیات مقطوع صرفاً بر اساس مالیات عملکرد سال قبل، بدون توجه به واقعیت عملکرد سال جاری

ه) استناد صرف به ۱۴ شاخص سازمان امور مالیاتی در تعیین مالیات، بیتوجه به سیاستهای تشویقی قانونگذار

و) نبود شفافیت کافی در نحوه محاسبه مالیات مقطوع

ز) عدم امکان اعتراض رسمی نسبت به مالیات مقطوع پیشنهادی

ح) نبود قابلیت اصلاح یا ویرایش اطلاعات ثبتشده در فرم تبصره ماده 100، حتی در صورت مغایرت با واقعیت فعالیت مودی

ط) عدم امکان اصلاح فرم تبصره 100 در مهلت مقرر، بر خلاف امکان اصلاح اظهارنامه مالیاتی

ی) پذیرش اجباری مالیات مقطوع پیشنهادشده توسط سازمان، بدون حق مذاکره یا چانهزنی

ک) در صورت عدم ارسال فرم تبصره 100، مشمول شدن جریمههای موضوع ماده 192 قانون مالیاتهای مستقیم

ل) ارسال فرم تبصره 100 توسط مودیان فاقد شرایط لازم، بهمنزله عدم تسلیم اظهارنامه تلقی شده و منجر به صدور اظهارنامه برآوردی و برگ تشخیص خواهد شد

م) عدم امکان استفاده از مزایای تبصره ماده 100 برای اشخاص دارای فعالیتهای معاف (نظیر موسسات آموزشی یا کشاورزی)

ن) محرومیت از بهرهمندی از مزایای تشویقی تبصره ماده 131 (مانند کاهش نرخ مالیاتی) برای مودیانی که بهدلیل بهبود عملکرد، سود بیشتری نسبت به سال قبل داشتهاند

مالیات فرم تبصره 100 چگونه محاسبه می شود؟

مالیات فرم تبصره 100 طبق دستورالعملی که هر ساله توسط سازمان مالیاتی در اردیبهشت ماه منتشر می شود تعیین می گردد.

طبق این دستورالعمل سازمان مالیاتی ، 14 معیار را برای نحوه محاسبه مالیات در نظر می گیرد . که عمده ترین آنها عبارتند از :

1.مالیات بر درآمد سال قبل مودی

2. ورودی های دستگاه پوز POS و بستانکاری های حساب تجاری مودی که در سامانه ثبت نام معرفی نموده است.

3. خرید و فروش های مودی که به سازمان مالیاتی طبق مقررات ماده 169 گزارش شده است.

4. اطلاعات ارسالی مودی که طبق اظهارنامه ارزش افزوده به سازمان اظهار شده است.

5. مالیاتهای پرداختی پزشکان که در سامانه مالیاتی اعلام و پرداخت شده است.

6. محاسبه مالیات بر اساس نسبت سود فعالیت تعیین شده سازمان مالیاتی طبق اینتاکد انتخابی مودی

7. و چندین پارامتر دیگر

نرخهای محاسبه مالیات بر درآمد مشاغل و تبصره ماده 100 چقدر است؟

طبق ماده 131 ق م م نرخهای تعیین شده برای محاسبه مالیات نسبت به سود مشمول مالیات به شرح زیر می باشد.

1. از 1 تا 2.000.000.000 ریال به نرخ 15%

2. از 2.000.000.001 تا 4.000.000.000 ریال نسبت به مازاد 2.000.000.000 ریال 20%

3. بیش از 4.000.000.000 ریال نسبت به مازاد 4.000.000.000 ریال 25%

بنابراین اشخاصی که بیش از 4.000.000.000 ریال سود مشمول مالیات سالانه داشته باشند سه نرخ مالیاتی برای آنها اعمال می شود.

جرایم عدم ارسال فرم تبصره 100 چیست؟

الف :عدم تکمیل و ارسال فرم تبصره ماده 100 در صورتی که مودی واجدالشرایط استفاده از فرم تبصره ماده 100 باشد ، حکم عدم ارسال اظهارنامه مالیاتی برای مودی محسوب می شود.

ب : در صورت عدم تکمیل و ارسال فرم تبصره ماده 100 و اظهارنامه مالیاتی جرایم مندرج در ماده 192 ق م م 30% جریمه نسبت به مالیات متعلقه غیر قابل بخشش شامل حال مودی محاسبه و مطالبه می شود.

ج : سازمان بر اساس اطلاعات در دسترس خود و سایر موارد اقدام به تنظیم اظهارنامه برآوردی و صدور برگ تشخیص بر مبنای آن طبق مقررات ماده 97 ق م م خواهد نمود.

د : عدم ارسال فرم تبصره ماده 100 می تواند جریمه مقرر در ماده 274 ق م م بعنوان جرم مالیاتی در نظر گرفته شود.

ه : عدم ارسال فرم تبصره ماده 100 موجب لغو معافیت موضوع ماده 101 ق م م خواهد شد.

نحوه تکمیل فرم تبصره 100 چگونه است؟

نحوه پر کردن فرم تبصره 100

پر کردن فرم تبصره 100 کار خیلی سختی نیست، اما برای تکمیل و ارسال آن، آشنایی با فرم تبصره ماده 100 که توسط سازمان ارائه شده، ضروری است.

در ادامه، مراحل تصویری پر کردن فرم تبصره 100 آورده شده است که میتواند در یادگیری نحوه تکمیل فرم به شما کمک کند.

به شما توصیه میشود که قبل از هرگونه اقدام برای پر کردن و ارسال فرم تبصره 100، حتماً با یک فرد متخصص مشورت کنید.دریافت مشاوره

در پر کردن فرم تبصره ماده 100 به چه نکاتی باید توجه کنیم؟

یکی از نکات اساسی، انطباق اطلاعات درج شده در فرم تبصره 100 با فعالیت واقعی مودی است. مودی باید دقت کند که آیا اطلاعات ارائه شده توسط سازمان با فعالیتهای واقعی او همخوانی دارد یا خیر. همچنین، باید به مالیات پیشنهادی سازمان توجه کند.

اگر اطلاعات درج شده در فرم تبصره 100 با واقعیت فعالیت مودی مطابقت نداشته باشد، مودی باید نسبت به اصلاح آن اقدام کند. در صورتی که امکان اصلاح فرم تبصره ماده 100 در حین تکمیل وجود نداشت و مالیات پیشنهادی با حجم فعالیت مودی تناسب نداشت، بهتر است که اظهارنامه مالیاتی تهیه، تکمیل و ارسال شود.

آیا مالیات فرم تبصره 100 قطعی است؟

طبق مقررات ماده 100 ق م م ، قانونگذار با درنظرگرفتن شرایط مودیانی که امکان ثبت و نگهداری اسناد و مدارک فعالیت اقتصادی خود و در اختیار گرفتن حسابدار را ندارند ، امکانی را فراهم کرده که مودی بدون تکمیل و ارسال اظهارنامه مالیاتی ،با تکمیل فرم تبصره ماده 100، بتواند تکلیف قانونی خود را انجام دهد و مالیات متعلقه را پرداخت کند. بنابراین تکمیل و ارسال فرم تبصره 100 و پرداخت مالیات متعلقه حکم انجام تکلیف مالیاتی ارسال اظهارنامه مالیاتی را دارد و نیز طبق متن تبصره ماده 100 ،مالیات متعلقه مقطوع محسوب می شود.

مگر آنکه مودی واجدالشرایط استفاده از فرم تبصره ماده 100 نبوده باشد ،درآنصورت سازمان مالیاتی ادام به تنظیم اظهارنامه برآوردی و صدور برگ تشخیص می کند.

آیا امکان اصلاح فرم تبصره 100 وجود دارد؟

انتخاب، تکمیل و ارسال فرم تبصره 100 و پذیرش مالیات پیشنهادی سازمان مالیاتی، یک مزیت قانونی برای مودیانی به شمار میآید که قادر به نگهداری اسناد و مدارک کسبوکار خود نیستند. به همین دلیل، پس از تهیه، تکمیل و ارسال فرم تبصره ماده 100، امکان اصلاح آن پس از پایان مهلت قانونی ارسال اظهارنامه مالیاتی وجود ندارد. اما قبل از پایان مهلت قانونی ارسال اظهارنامه، امکان حذف و ویرایش اطلاعات وجود دارد.

چه اطلاعاتی در فرم تبصره ماده 100 درج شده است؟

در فرم تبصره ماده 100 اطلاعات فعالیت اقتصادی مودی که در دسترس سازمان مالیاتی است بشرح زیر درج شده است.

1.اطلاعات واریزی به دستگاههای پوز مودی که تمام جنبه درآمدی دارد مگر بتواند اثبات کند که جنبه درآمدی ندارد.

2.اطلاعات واریزی به حساب بستانکار حسابهای بانکی مودی که در سامانه ثبت نام مالیاتی بعنوان حساب تجاری معرفی شده است.

3. اطلاعات مالیات قطعی سال قبل و دوسال قبل

4.اطلاعات خرید و فروش ارسالی از طریق خود مودی در سامانه صورت معاملات فصلی

5.اطلاعات خرید و فروش ارسالی توسط دیگران به نام مودی به سازمان مالیاتی

6.مالیات علی الحساب پرداختی برای پزشکان توسط مراکز درمانی

7.اطلاعات خرید و فروش مدرج در اظهارنامه مالیات ارزش افزوده ارسالی مودی به سازمان مالیاتی

8. کارکرد مودی : در خصوص این عامل سازمان مالیاتی تاکنون اطلاعاتی به مودیان ارایه نداده است . لیکن می تواند اطلاعاتی باشد که از مراجعی همچون کانون وکلا ،کانون کارشناسان رسمی دادگستری ، اطلاعات ترخیص کاران گمرکی و سایر مشاغل از این نوع کسب شده باشد.

9. و در مورد پزشکان اطلاعات درآمدی دریافتی از سازمان های بیمه گر

مراحل تکمیل فرم تبصره ماده 100 به ترتیب به شرح زیر است:

1. بررسی پرونده مالیاتی مودی از لحاظ تکمیل اطلاعات و قرار گرفتن در مرحله 4.

2. جمعآوری آمار مبالغ واریزی به دستگاههای پوز مودی و استخراج میزان درآمد واقعی.

3. تهیه خالص واریزیهای درآمدی ناشی از واریزهای کارت به کارت و حواله به حسابهای تجاری مودی (معرفی شده به سازمان).

4. اقدام برای اخذ برگ قطعی مالیات و بررسی میزان مالیات قطعی شده در سال گذشته.

5. در صورتی که «اینتاکد» انتخابی با فعالیت مودی همخوانی ندارد، مراجعه به اداره مالیاتی مربوطه و اقدام برای اصلاح «اینتاکد» ثبت شده در سامانه مالیاتی.

6. ورود به پنل کاربری و بررسی اطلاعات ارائه شده توسط سازمان و تطبیق آن با فعالیت مودی.

7. بررسی مالیات پیشنهادی سازمان مالیاتی در فرم تبصره ماده 100 و مقایسه آن با مالیات سال گذشته و میزان فعالیت مودی در سال مالی جدید.

8. تصمیمگیری در مورد تکمیل و ارسال فرم تبصره ماده 100 یا تهیه و تکمیل اظهارنامه مالیات بر درآمد.

9. پر کردن قسمت درآمد فرم تبصره ماده 100 و درج مبلغ درآمد سالیانه توسط مودی بر اساس درآمد واقعی، که در تعیین مالیات مقطوع تأثیر زیادی دارد.

10. تایید نهایی فرم تبصره ماده 100 و انتخاب تعداد اقساط برای پرداخت مالیات مقطوع مربوطه.

11. توجه به مهلت قانونی و ارسال فرم تبصره 100 به سازمان مالیاتی و دریافت کد رهگیری.

اقدامات لازم برای تکمیل فرم تبصره ماده 100 به ترتیب کدامند؟

اولین اقدام گردآوری اطلاعات مورد نیاز برای تهیه و ارسال رم تبصره ماده 100 می باشد.

مشاهده می شود اکثریت مودیان متاسفانه اطلاعات موثق و قابل اطمینانی از فعالیت اقتصادی کسب و کار خود ندارند و همین امر باعث می شود مالیاتی فراتر از حدی که باید پرداخت کنند پرداخت می کنند.

دومین مورد اخذ مشاوره از مشاور باتجربه در امر مالیات در خصوص تهیه و تکمیل فرم تبصره ماده 100

هرگز بدون مشورت و بررسی همه جانبه اقدام به ارسال فرم تبصره ماده 100 نکنید.

سومین اقدام پرهیز از عجله و شتاب و عدم استفاده از افراد ناآگاه و مراکزی که تجربه زیادی در امر تهیه و ارسال فرم تبصره 100 ندارند.

آیا مشاغل مشارکتی میتوانند از فرم تبصره 100 استفاده کنند؟

بله، مشاغل مشارکتی نیز میتوانند از مزایای تهیه و ارسال فرم تبصره ماده 100 بهرهمند شوند، به شرطی که در سال 1403 حداکثر درآمد آنها 432.000.000.000 ریال باشد و سقف درآمد یکی از شرکاء از 216.000.000.000 ریال تجاوز نکند.

آیا پزشکان میتوانند از فرم تبصره ماده 100 استفاده کنند؟

پزشکان نیز همچون دیگر مودیان مالیاتی قادر به تهیه و ارسال فرم تبصره ماده 100 هستند. با این حال، پزشکان و مشاغل پزشکی باید به دقت به اطلاعات موجود در این فرم توجه داشته باشند.

مبنای قانونی تکمیل و ارسال فرم تبصره ماده 100 چیست؟

طبق ماده 100 قانون مالیاتهای مستقیم، کلیه مودیان حقیقی موظفند اظهارنامه مالیات بر درآمد سال مالی خود را حداکثر تا پایان خرداد سال بعد تهیه و ارسال کنند. اما بر اساس تبصره ماده 100، مودیانی که درآمد سالانه آنها حداکثر تا 150 برابر معافیت سالانه موضوع ماده 84 قانون مالیاتهای مستقیم باشد، از تهیه، تکمیل و ارسال اظهارنامه مالیات عملکرد و نگهداری اسناد و مدارک و دفاتر معاف هستند و باید اقدام به تکمیل و ارسال فرم تبصره 100 نمایند.

آیا تهیه، تکمیل و ارسال فرم تبصره ماده 100 الزامی است؟

بر اساس مقررات ماده 100، مودیانی که دارای فعالیت اقتصادی هستند، ملزم به تهیه، تکمیل و ارسال اظهارنامه عملکرد سالانه خود هستند. به همین دلیل، تکمیل و ارسال فرم تبصره ماده 100 برای مودیان واجد شرایط الزامی است.

سقف تبصره ماده 100 قانون مالیاتهای مستقیم در سال 1402 چقدر است؟

طبق بند پ تبصره 1 قانون بودجه سال 1404، سقف استفاده از مزایای تبصره ماده 100 برای مودیان اشخاص حقیقی گروههای اول، دوم و سوم مشاغل، 150 برابر معافیت مالیات حقوق ماده 84 قانون مالیاتهای مستقیم (در سال 1403، برابر با 1.440.000.000 ریال) مشخص شده که به مبلغ 216.000.000.000 ریال تعیین گردیده است. همچنین، طبق دستورالعمل پیوست، برای مشاغل مشارکتی این سقف حداکثر تا 432.000.000.000 ریال مشخص شده است.

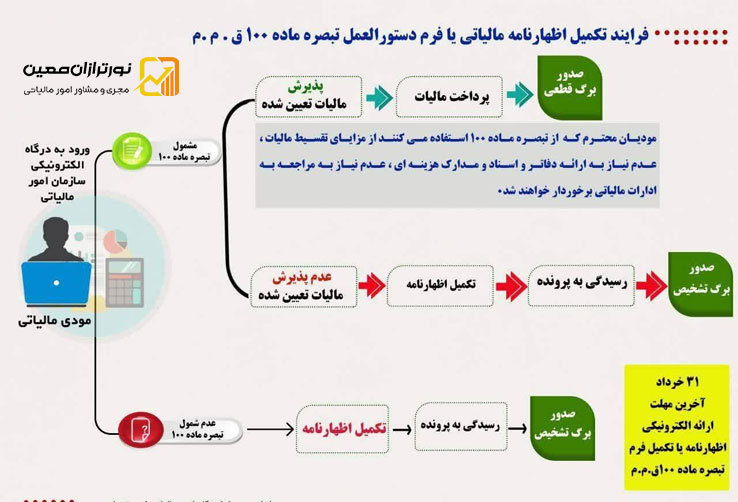

آیا امکان پرداخت مالیات مقطوع تبصره ماده 100 به صورت اقساط وجود دارد؟

بله، بر اساس مقررات دستورالعمل تبصره ماده 100 در سال 1403، مودیان میتوانند در صورتی که واجد شرایط باشند، مالیات مقطوع تبصره 100 را پرداخت کنند. شرایط تقسیط در تصویر زیر توضیح داده شده است.

فعالیت شرکت ما :

برای انجام سریع و حرفهای کارهای مالیاتی خود، همین حالا مشاوره خودتو با شرکت نورترازان معین ثبت کن :

مشاوره تخصصی + انجام تمام مراحل مالیاتی + آسودگی خیال

کارهای مالیاتی خود را به ما بسپارید و با اطمینان پیش بروید!

نظری یافت نشد