then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

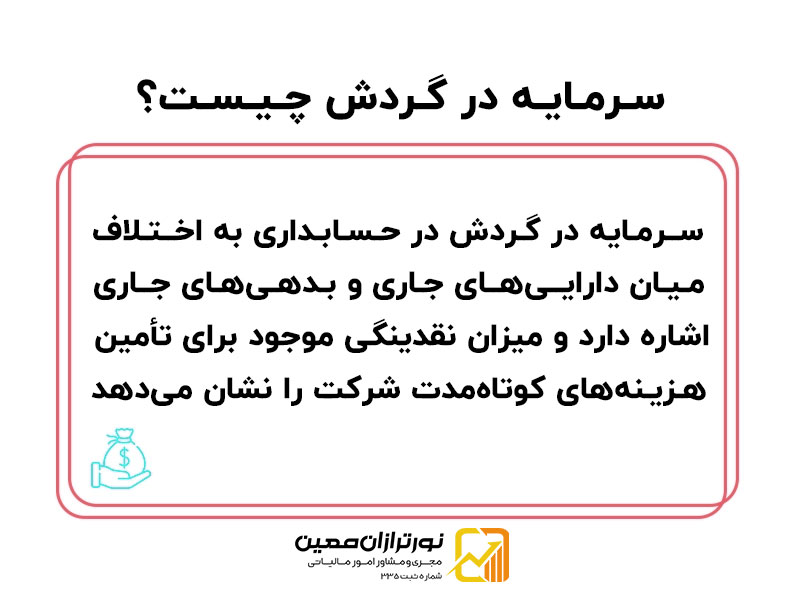

سرمایه در گردش در حسابداری بهعنوان یکی از شاخصهای مهم سنجش سلامت مالی یک بنگاه اقتصادی شناخته میشود. این مفهوم بیانگر تفاوت میان داراییهای جاری و بدهیهای جاری شرکت است و نشان میدهد که واحد اقتصادی تا چه اندازه از منابع مالی در دسترس برخوردار است تا بتواند تعهدات و هزینههای کوتاهمدت خود را تأمین و مدیریت کند.

سرمایه در گردش بهنوعی بیانگر میزان نقدینگی عملیاتی شرکت بوده و توانایی آن را در پاسخگویی به نیازهای مالی روزمره نشان میدهد. این شاخص، در ارزیابی کارایی مدیریت مالی نیز نقش مهمی ایفا میکند و تراز مثبت آن، معمولاً نشانهای از سلامت مالی و توانایی پرداخت بدهیها در کوتاهمدت است.برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

به زبان ساده، فرمول سرمایه در گردش به شکل زیر تعریف میشود:

سرمایه در گردش = داراییهای جاری – بدهیهای جاری

نقدینگی و پایداری مالی: نشان میدهد آیا شرکت توانایی پرداخت بدهیهای کوتاهمدت را دارد یا خیر.

مدیریت بحران: در مواجهه با نوسانات مالی، سرمایه در گردش کافی میتواند فشارها را کاهش دهد.

امکان رشد: اگر سرمایه در گردش بهینه مدیریت شود، شرکت میتواند در پروژههای توسعهای سرمایهگذاری کند.

برای دستیابی به درکی جامع و دقیق از مفهوم سر مایه در گردش، ضروری است که ابتدا با اجزای اصلی تشکیلدهندهی آن آشنا شویم. سرمایه در گردش از دو بخش مهم تشکیل شده است: داراییهای جاری و بدهیهای جاری. این دو عنصر، نقش کلیدی در تعیین میزان نقدینگی و توان عملیاتی شرکت در بازه زمانی کوتاهمدت دارند.

۱. داراییهای جاری

داراییهای جاری به مجموعهای از داراییها گفته میشود که انتظار میرود طی یک سال مالی یا یک چرخه عملیاتی (هرکدام که طولانیتر باشد) به وجه نقد تبدیل شده، به فروش برسند یا مصرف شوند. این داراییها بهعنوان منابع نقدی کوتاهمدت شرکت شناخته میشوند و شامل موارد زیر هستند:

وجه نقد و معادلهای نقدی: سریعترین و قابلدسترسترین نوع دارایی که بلافاصله میتوان از آن برای پرداختها یا سرمایهگذاریهای کوتاهمدت استفاده کرد.

حسابهای دریافتنی: مطالباتی که شرکت از مشتریان بابت فروش کالا یا ارائه خدمات طلب دارد و معمولاً طی چند هفته یا ماه وصول میشوند.

موجودی کالا و مواد اولیه: شامل کالاهای نهایی قابل فروش، مواد اولیه در انبار و محصولات در حال ساخت میشود. این اقلام از طریق فرآیند فروش به وجه نقد تبدیل میشوند.

سرمایهگذاریهای کوتاهمدت: اوراق بهادار یا سهامهایی که بهراحتی قابل فروش و نقد شدن هستند و معمولاً با هدف کسب بازده در مدت زمان کوتاه نگهداری میشوند.

۲. بدهیهای جاری

بدهیهای جاری به تعهدات مالی و پرداختنیهایی اطلاق میشود که شرکت موظف است ظرف یک سال آینده یا یک چرخه عملیاتی آنها را تسویه کند. این بدهیها بیانگر مسئولیتهای مالی کوتاهمدت شرکت هستند و موارد زیر را دربر میگیرند:

حسابهای پرداختنی: بدهیهایی که شرکت در قبال خرید کالا یا دریافت خدمات از تأمینکنندگان دارد و باید در آینده نزدیک پرداخت شوند.

وامهای کوتاهمدت: تسهیلات و تعهدات مالیای که از بانکها یا مؤسسات اعتباری اخذ شده و موعد بازپرداخت آنها در کوتاهمدت است.

حقوق و مزایای معوقه: دستمزدها، پاداشها و مزایایی که به کارکنان تعلق گرفته اما هنوز پرداخت نشدهاند.

مالیاتهای معوقه: بدهیهای مالیاتیای که شرکت در پایان دوره مالی هنوز به دولت پرداخت نکرده و باید در آینده نزدیک تسویه شوند.

نکته: این جدول نشاندهنده اجزای کلیدی سرمایه در گردش و اهمیت مدیریت منطقی هر بخش برای تأمین مالی روزمره و جلوگیری از بحرانهای نقدینگی است.

مقالات مرتبط :

- آشنایی با تبصره ماده 100و شرایط و چگونگی استفاده از آن

- تبصره ماده 95 چیست؟

- مالیات بر ارث چقدر است؟ میزان مالیات بر ارث [قانون جدید ۱۴۰۴]

فرمول محاسبه سرمایه در گردش

سرمایه در گردش یکی از شاخصهای مهم در ارزیابی سلامت مالی و توان نقدینگی یک شرکت محسوب میشود. فرمول استاندارد و رایج برای محاسبه آن به شکل زیر تعریف میگردد:

سرمایه در گردش = داراییهای جاری – بدهیهای جاری

این فرمول بیانگر مازاد داراییهای سریعالوصول شرکت بر بدهیهایی است که باید ظرف مدت کوتاهی (معمولاً کمتر از یک سال) پرداخت شوند. عدد حاصل از این محاسبه، نشاندهندهی میزان نقدینگی قابل استفادهی شرکت پس از تسویه بدهیهای کوتاهمدت است.

مثال عددی

برای درک بهتر نحوه محاسبه سرمایه در گردش، فرض کنید شرکت الف دارای اقلام زیر در صورت وضعیت مالی خود است:

داراییهای جاری:

وجه نقد: ۱۰۰ میلیون تومان

موجودی انبار (مواد اولیه یا کالاهای آماده فروش): ۱۵۰ میلیون تومان

حسابهای دریافتنی (مطالبات از مشتریان): ۵۰ میلیون تومان

جمع کل داراییهای جاری:

۱۰۰ + ۱۵۰ + ۵۰ = ۳۰۰ میلیون تومان

بدهیهای جاری:

حسابهای پرداختنی (بدهی به تأمینکنندگان و فروشندگان): ۲۰۰ میلیون تومان

اقساط وام کوتاهمدت: ۵۰ میلیون تومان

جمع کل بدهیهای جاری:

۲۰۰ + ۵۰ = ۲۵۰ میلیون تومان

محاسبه سرمایه در گردش:

سرمایه در گردش = ۳۰۰ – ۲۵۰ = ۵۰ میلیون تومان

تفسیر نتیجه

مقدار ۵۰ میلیون تومان سرمایه در گردش نشان میدهد که شرکت پس از پرداخت تمام بدهیهای کوتاهمدت خود، همچنان ۵۰ میلیون تومان منابع نقدی یا داراییهای قابل تبدیل به نقد در اختیار دارد. این وضعیت مثبت معمولاً حاکی از ثبات مالی و توانایی شرکت در انجام تعهدات روزمره است.

در مقابل، اگر سرمایه در گردش منفی باشد، به این معناست که بدهیهای جاری شرکت از داراییهای جاریاش بیشتر بوده و ممکن است در تأمین نیازهای نقدی کوتاهمدت با مشکل مواجه شود.

منابع

فروش محصول یا خدمات.

دریافت مطالبات از مشتریان.

دریافت تسهیلات کوتاهمدت.

مصارف

پرداخت حقوق و دستمزد.

خرید مواد اولیه یا کالای جدید.

پرداخت مالیات و سایر تعهدات قانونی.

- فروش

↓ - دریافت وجه نقد

↓ - پرداخت حقوق و هزینهها

↓ - کاهش موجودی نقدی

نمونه گزارش ماهانه سرمایه در گردش شرکت

فرض کنید شرکت در پایان هر ماه، گزارشی از وضعیت سرمایه در گردش خود تهیه میکند تا بتواند میزان نقدینگی و توان پرداخت تعهدات کوتاهمدت خود را ارزیابی کند. چنین گزارشی میتواند شامل اطلاعات زیر باشد:

✅ داراییهای جاری:

وجه نقد موجود: ۱۲۰ میلیون تومان

حسابهای دریافتنی از مشتریان: ۸۰ میلیون تومان

(با دوره بازپرداخت معمولاً ۳۰ روزه)

❌ بدهیهای جاری:

حسابهای پرداختنی به تأمینکنندگان: ۱۰۰ میلیون تومان

(با دوره پرداخت معمولاً ۲۰ روزه)

🔢 محاسبه سرمایه در گردش خالص:

با استفاده از فرمول استاندارد:

سرمایه در گردش = داراییهای جاری – بدهیهای جاری

داراییهای جاری: ۱۲۰ + ۸۰ = ۲۰۰ میلیون تومان

بدهیهای جاری: ۱۰۰ میلیون تومان

بنابراین:

سرمایه در گردش خالص = ۲۰۰ – ۱۰۰ = ۱۰۰ میلیون تومان

تحلیل عدد منفی یا مثبت

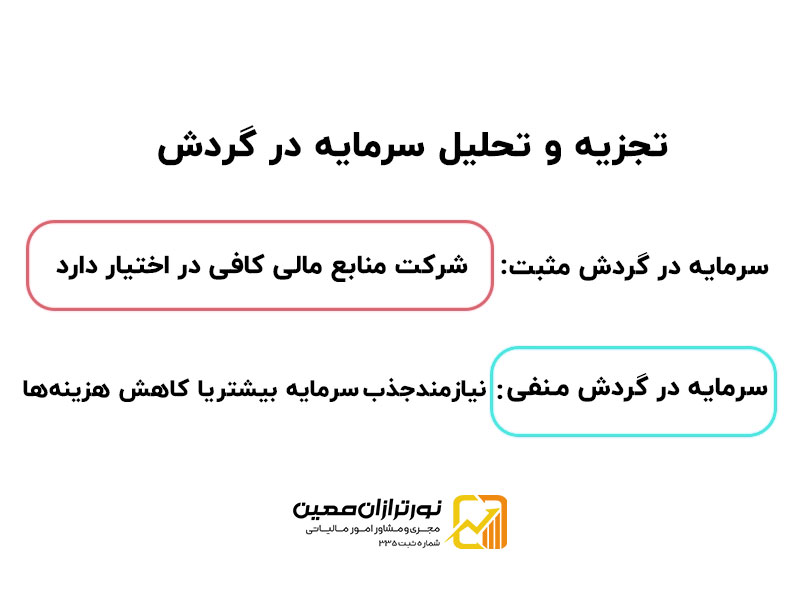

سرمایه در گردش مثبت: شرکت منابع مالی کافی در اختیار دارد.

سرمایه در گردش منفی: نیازمند جذب سرمایه بیشتر یا کاهش هزینهها.

نظری یافت نشد