then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

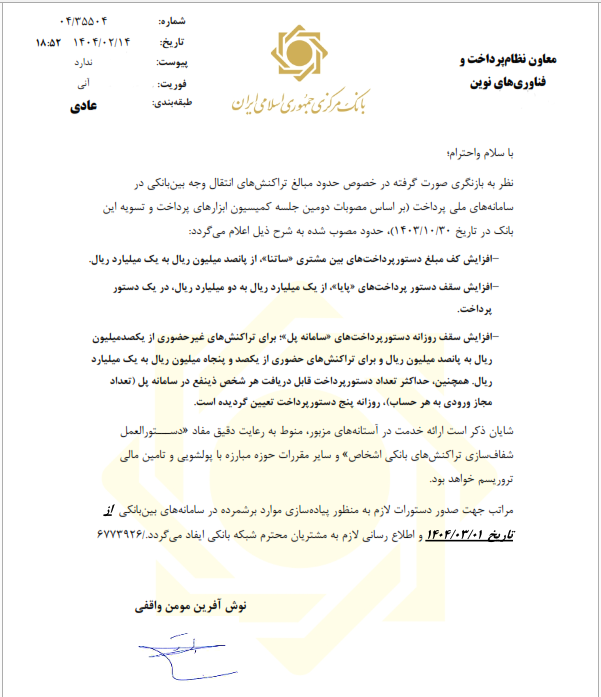

به گزارش نورترازان معین به نقل از سایت طلا درباره سقف انتقال وجه بین بانکی،بانک مرکزی در بخشنامه شماره ۰۴/۳۵۵۰۴ و نظر به بازنگری صورت گرفته در خصوص حدود مبالغ تراکنشهای انتقال وجه بین بانکی در سامانههای ملی پرداخت (بر اساس مصوبات دومین جلسه کمیسیون ابزارهای پرداخت و تسویه این بانک در تاریخ ۳۰/۱۰/۱۴۰۳)، سقف انتقال وجه را به شرح زیر به شبکه بانکی ابلاغ کرد.با توجه به پیچیدگیهای قوانین مالیاتی، استفاده از مشاوره مالیاتی تخصصی اهمیت زیادی دارد. شرکت حسابداری و مالیاتی نورترازان معین میتواند با بررسی دقیق نوع فعالیت، درآمد و شرایط کسبوکار شما، بهترین مسیر را برای کاهش مالیات و بهرهمندی از معافیتهای قانونی ارائه دهد — تا شما بتوانید با پرداخت کمترین مالیات ممکن، فعالیت اقتصادی خود را با آرامش و اطمینان ادامه دهید.برای کاهش مالیات و جلوگیری از جرایم دیرکرد مالیات، دریافت مشاوره تخصصی اهمیت ویژهای دارد. شرکت نورترازان معین به عنوان مجری و مشاور امور مالیاتی، با ارائه راهکارهای قانونی میتواند از پرداخت جریمههای مالیاتی جلوگیری کند. دریافت مشاوره مالیاتی با کارشناسان نورترازان معین با قرار دادن شماره خود در لینک زیر 👇

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

جزئیات مصوبه سقف انتقال وجه در سال 1404 :

– افزایش کف مبلغ دستورپرداختهای بین مشتری «ساتنا»، از پانصد میلیون ریال به یک میلیارد ریال.

– افزایش سقف دستور پرداختهای «پایا»، از یک میلیارد ریال به دو میلیارد ریال، در یک دستور پرداخت.

-افزایش سقف روزانه دستورپرداختهای «سامانه پل»؛ برای تراکنشهای غیرحضوری از یکصدمیلیون ریال به پانصد میلیون ریال و برای تراکنشهای حضوری از یکصد و پنجاه میلیون ریال به یک میلیارد ریال.

– همچنین، حداکثر تعداد دستورپرداخت قابل دریافت هر شخص ذینفع در سامانه پل (تعداد مجاز ورودی به هر حساب)، روزانه پنج دستورپرداخت تعیین گردیده است.

شایان ذکر است ارائه خدمت در آستانههای مزبور، منوط به رعایت دقیق مفاد «دســـتورالعمل شفافسازی تراکنشهای بانکی اشخاص» و سایر مقررات حوزه مبارزه با پولشویی و تامین مالی تروریسم خواهد بود.

گفتنی است بانکها بایستی مراتب را جهت صدور دستورات لازم به منظور پیادهسازی موارد برشمرده در سامانههای بینبانکی از تاریخ ۰۱/۰۳/۱۴۰۴ و اطلاع رسانی لازم به مشتریان محترم شبکه بانکی به قید تسریع به واحدهای ذیربط ابلاغ کنند.

مقالات مرتبط با مقاله سقف انتقال وجه :

- آشنایی با تبصره ماده 100و شرایط و چگونگی استفاده از آن

- تبصره ماده 95 چیست؟

- افزایش کارمزد خدمات بانکی در سال 1404

- فرق پایا و ساتنا و پل؛ بهترین روش انتقال پول در سیستم بانکی

فرق ساتنا و پایا؛بهترین روش انتقال پول در سیستم بانکی

ساتنا؛ بدون محدودیت ریالی

ساتنا از سال ۱۳۸۵ در سیستم بانکی کشور فعال شده و مخفف سامانه الکترونیکی تسویه ناخالص آنی است. بهخاطر محدودیت ریالی کارتبهکارت ساتنا میتواند یکی از گزینهها باشد و اساسا جایگزینی برای چک¬های رمزدار بینبانکی است.

ساتنا بهشکلی است که مشتریانی که در بانک دارای یکی از انواع حساب جاری، پسانداز و مدتدار هستند، میتوانند نسبت به انتقال وجه به حساب خود یا سایر افراد در سایر بانکها در همان روز اقدام کنند.

ساتنا البته برای برای تراکنشهای بالای ۱۵ میلیون تومان کاربرد دارد و همین مورد یکی از مهمترین دلایل تفاوت ساتنا و پایا محسوب میشود. تسویه مبادلات بین بانکی در سامانه ساتنا بهشکل آنی و برگشت¬ناپذیر است. البته بهشرطی که حساب مبدا دارای مانده کافی برای انجام تسویه باشد؛ وگرنه نقلوانتقال پول تا تامین نقدینگی و تا پایان روز در صف انتظار قرار میگیرد و دست آخر در صورت تامین نشدن نقدینگی، درخواستهای مربوطه ابطال و برگشت داده میشوند.

سقف انتقال وجه پایا؛ محدودیت ۱۰۰ میلیونی

پایا یا همان سامانه اتاق پایاپای الکترونیک بهشکلی فعالیت دارد که در طول روز طی چهار چرخه نقلوانتقال پول اتفاق میافتد. چرخه اول ساعت سه و ۴۵ دقیقه بامداد. چرخه دوم ساعت ۱۰ و ۴۵ دقیقه است و چرخه سوم نیز ساعت ۱۳ و ۴۵ دقیقه. چرخه چهارم، اما ساعت ۱۸ و ۴۵ دقیقه است.

در ایام تعطیل که امکان نقلوانتقال پول از طریق ساتنا وجود ندارد، ساعت ۱۳ و ۴۵ دقیقه مبادلات بانکی از طریق پایا امکانپذیر است و برای رسیدن درخواست به هر کدام از این چرخهها باید نهایتا تا نیمساعت قبل از چرخه، درخواست ثبت شود.

پایا برخلاف ساتنا محدودیت ریالی دارد. یعنی فقط برای تراکنشهایی با سقف انتقال وجه بین بانکی ۱۰۰ میلیون تومان امکان استفاده از پایا وجود دارد و آن طرف حداقل مبلغ مورد نیاز برای استفاده از پایا باید ۱۵ میلیون تومان باشد.

کارمزد پایا باتوجه به نوع حواله تعیین میشود. اگر حوالی تکی باشد، یک درصد از مبلغ هر تراکنش، تا سقف دو هزار و ۵۰۰ تومان بهعنوان کارمزد پایا از شما دریافت میشود. حالا اگر حواله چندتایی داشته باشید، ۱۰۰ تومان به ازای هر تراکنش تحتعنوان کارمزد پایا گرفته میشود و مبلغ هر حواله اهمیتی نیز در تعیین کارمزد ندارد.

نظری یافت نشد