then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

مالیات بر درآمد اتفاقی

مالیات بر درآمد اتفاقی به موجب ماده ۱۱۹ قانون مالیاتهای مستقیم شامل درآمدهای نقدی یا غیرنقدی است که اشخاص حقیقی یا حقوقی بدون ارائه خدمت یا انجام معامله متعارف، بهصورت بلاعوض یا محاباتی به دست میآورند؛ مانند هبه، صلح رایگان، دریافت جوایز یا انجام معاملات با قیمتهای غیرواقعی. ویژگی اصلی این نوع درآمدها، غیرمترقبه بودن، غیرشغلی بودن و نداشتن تکرار است. این درآمدها در دسته مالیاتهای مستقیم، تحت عنوان «مالیات بر درآمد» قرار میگیرند.برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

انواع مالیات بر درآمد اتفاقی:

درآمدهای نقدی بلاعوض: کمکهای نقدی رایگان، جوایز نقدی یا هر مبلغ نقدی دیگر بدون دریافت عوض.

درآمدهای غیرنقدی بلاعوض: دریافت داراییهایی مانند خانه، خودرو یا سهام بدون پرداخت وجه. در این موارد، مالیات بر اساس ارزش روز دارایی در زمان انتقال محاسبه میشود که توسط اداره مالیات یا مراجع معتبر تعیین میگردد.

معاملات محاباتی: معاملهای که در آن قیمتها عمدی و غیرواقعی ثبت شدهاند، مثلاً فروش ملکی به قیمت پایینتر از ارزش واقعی.

هبه معوض و غیرمعوض: انتقال دارایی به صورت رایگان یا با قیمت کمتر از ارزش واقعی، با یا بدون دریافت عوض، که مشمول مالیات است مگر اینکه معافیت داشته باشد.

صلح اموال: انتقال دارایی از طریق عقد صلح، اگر به صورت بلاعوض باشد، مشمول مالیات درآمد اتفاقی خواهد بود.

مالیات بر درآمد اتفاقی در صلح عمری

در صلح عمری، مالک (مصالح) دارایی خود را به شخص دیگری (متصالح) منتقل میکند، اما منافع آن مانند حق سکونت یا اجاره را تا پایان عمر خود حفظ میکند. بر اساس ماده ۱۲۲ قانون مالیاتهای مستقیم، برای محاسبه مالیات بر درآمد اتفاقی در این نوع صلح، مجموع ارزش روز دارایی و ارزش منافع آن در زمان شروع تعلق، ملاک قرار میگیرد.

در صورتی که انتقال پیش از فوت مصالح قطعی شود و مبلغ درجشده در سند کمتر از ارزش واقعی دارایی باشد، تفاوت میان ارزش واقعی و مبلغ سند نیز مشمول مالیات خواهد بود.

مثال واقعی:

فرض کنید پدری ساختمانی به ارزش روز ۱۰ میلیارد ریال را به فرزند خود به صورت صلح عمری منتقل میکند، اما حق استفاده از ملک (مانند سکونت یا اجاره) را تا پایان عمر برای خود نگه میدارد. اگر ارزش منافع سالانه این ملک یک میلیارد ریال باشد، مبنای محاسبه مالیات بر درآمد اتفاقی مجموع ارزش روز دارایی و ارزش منافع آن، یعنی ۱۱ میلیارد ریال خواهد بود.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی )، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

نحوه محاسبه مالیات بر درآمد اتفاقی

بر اساس ماده ۱۲۰ قانون مالیاتهای مستقیم:

۱. درآمد نقدی: کل مبلغ دریافتی به عنوان درآمد محسوب میشود.

۲. درآمد غیرنقدی: بر اساس بهای روز دارایی در تاریخ تحقق درآمد تعیین میگردد.

۳. املاک با ارزش معاملاتی: محاسبه مالیات بر اساس ارزش معاملاتی مندرج در ماده ۶۴ انجام میشود.

۴. هبه یا صلح معوض: تفاوت میان ارزش واقعی عوضین، معیار تعیین درآمد مشمول مالیات است.

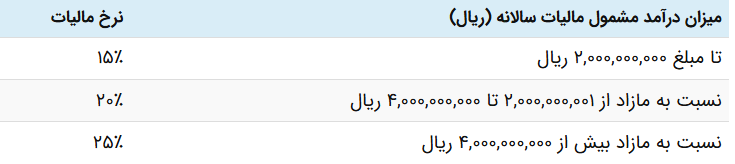

نرخ مالیات بر درآمد اتفاقی برای اشخاص حقیقی

نرخ مالیات بر درآمد اتفاقی برای اشخاص حقیقی طبق ماده ۱۳۱ قانون مالیاتهای مستقیم به صورت پلکانی محاسبه میشود:

مثال عددی از نحوه محاسبه مالیات بر درآمد اتفاقی برای اشخاص حقیقی

فرض کنید فردی ملکی به ارزش ۵ میلیارد ریال را بهصورت بلاعوض دریافت کرده است. مالیات بر درآمد اتفاقی وی طبق نرخهای ماده ۱۳۱ قانون مالیاتهای مستقیم، بهصورت پلکانی محاسبه میشود :

تا ۲ میلیارد ریال اول :

2,000,000,000 × 15٪ = 300,000,000 ریالمازاد تا ۴ میلیارد ریال (۲ میلیارد بعدی) :

2,000,000,000 × 20٪ = 400,000,000 ریالمازاد بر ۴ میلیارد ریال (۱ میلیارد باقیمانده) :

1,000,000,000 × 25٪ = 250,000,000 ریالجمع کل مالیات پرداختی :

۹۵۰ میلیون ریال

نرخ مالیات بر درآمد اتفاقی برای اشخاص حقوقی

براساس بخشنامه شماره ۲۳۰/۹۷/۱۵۸ مورخ ۱۳۹۷/۱۱/۲۴، نرخ مالیات بر درآمدهای اتفاقی اشخاص حقوقی همانند نرخ مندرج در ماده ۱۳۱ برای اشخاص حقیقی تعیین شده و از نرخ ثابت ۲۵ درصد موضوع ماده ۱۰۵ قانون مالیاتها تبعیت نمیکند.

تفسیر مواد ۱۱۹ تا ۱۲۸ قانون مالیاتهای مستقیم مرتبط با درآمد اتفاقی

ماده ۱۱۹: درآمدهایی که بدون انجام خدمات یا معاملات متعارف به دست میآیند، مانند هبه، جوایز، صلح یا معاملات محاباتی، تحت عنوان درآمد اتفاقی شناخته شده و مشمول مالیات هستند، چه نقدی و چه غیرنقدی.

ماده ۱۲۰: درآمد مشمول مالیات به این صورت تعیین میشود:

برای وجه نقد: کل مبلغ دریافتی

برای دارایی غیرنقدی: بهای روز در زمان دریافت

برای املاک: بر اساس ارزش معاملاتی تعیین شده توسط سازمان مالیاتی

تبصره ماده ۱۲۰: در موارد هبه یا صلح معوض، مالیات بر اختلاف ارزش واقعی دارایی و عوض دریافتی تعلق میگیرد و مسئولیت پرداخت آن بر عهده فردی است که منفعت برده است.

مثال: اگر ملکی به ارزش ۴ میلیارد ریال با خودرویی به ارزش ۲ میلیارد ریال معاوضه شود، تفاوت ۲ میلیارد ریال مشمول مالیات اتفاقی برای بهرهبردار خواهد بود.ماده ۱۲۱: در معاملات دارای حق فسخ یا رجوع، مالیات ابتدا قطعی است اما اگر ظرف شش ماه فسخ شده و از منافع استفاده نشود، امکان بازپرداخت مالیات وجود دارد.

ماده ۱۲۲: در صلح عمری با حفظ منافع برای مصالح، مجموع ارزش دارایی و منافع آن مبنای محاسبه مالیات است. اگر انتقال قبل از فوت انجام شود، تفاوت بین ارزش روز و قیمت درج شده در سند مبنای مالیات خواهد بود.

ماده ۱۲۳: استفاده از منافع دارایی بدون پرداخت بها، مثل سکونت رایگان، مشمول مالیات سالانه بر ارزش منافع است، حتی در صورت عدم وجود قرارداد رسمی.

ماده ۱۲۵: انتقال دارایی از طریق ارث که مشمول مالیات بر ارث باشد، از مالیات اتفاقی معاف است تا از دریافت دو مالیات همزمان جلوگیری شود.

ماده ۱۲۶: مهلت ارسال اظهارنامه برای درآمدهای اتفاقی تا پایان ماه بعد از تحقق درآمد است. برای منافع مستمر مانند سکونت رایگان، مهلت تا پایان اردیبهشت سال بعد است. در صورتی که مالیات در دفاتر رسمی پرداخت شده باشد، ارائه اظهارنامه الزامی نیست.

ماده ۱۲۷: موارد معافیت مالیات اتفاقی شامل:

کمکهای بلاعوض دولت، نهادهای عمومی یا خیریه به اشخاص حقیقی

جبران خسارات ناشی از حوادث غیرمترقبه مانند زلزله

جوایز دولتی برای تشویق تولید، صادرات و کشاورزی

ماده ۱۲۸: درآمدهای اتفاقی اشخاص حقوقی از طریق بررسی دفاتر مالیاتی شناسایی میشود و مالیات پرداختی در منبع بهعنوان پیشپرداخت مالیات عملکرد محسوب میشود.

هبه به فرزند و مالیات مربوطه

انتقال دارایی به فرزند به صورت بلاعوض، تحت عنوان هبه غیرمعوض شناخته شده و مشمول مالیات بر درآمد اتفاقی است. نرخ مالیات به صورت پلکانی و بر اساس ارزش معاملاتی دارایی تعیین میشود. در صورت وجود رابطه درجهاول بین هبهدهنده و هبهگیرنده، معافیت جزئی ممکن است اعمال شود، اما اصل مالیات همچنان برقرار است.

هبه به همسر و وضعیت مالیاتی آن

انتقال دارایی به همسر نیز مشمول مالیات نقل و انتقال و در برخی موارد مالیات بر درآمد اتفاقی است، حتی اگر به شکل هبه، صلح یا فروش صوری انجام شود. استفاده از قرارداد صلح عمری با حفظ منافع برای زوج یا تنظیم سند به صورت مهریه میتواند به معافیت یا تخفیف مالیاتی منجر شود.

اظهارنامه مالیاتی درآمدهای اتفاقی

طبق ماده ۱۲۶ قانون مالیاتهای مستقیم، دارندگان درآمد اتفاقی (نقدی یا غیرنقدی) موظفند اظهارنامه مالیاتی خود را در مهلت قانونی به اداره مالیات ارائه دهند:

برای درآمدهای یکباره و بلاعوض (مانند هبه یا صلح قطعی): تا پایان ماه بعد از تاریخ انتقال

برای درآمدهای مستمر (مانند اجاره رایگان): تا پایان اردیبهشت سال بعد

در صورت ثبت معامله در دفاتر رسمی و پرداخت مالیات، ارائه اظهارنامه لازم نیست.

اشخاص حقیقی باید برای هر درآمد مشمول، به تناسب نوع آن در مهلت مقرر اظهارنامه دهند.

اشخاص حقوقی نیازی به اظهارنامه جداگانه برای درآمد اتفاقی ندارند و باید تا پایان تیرماه سال مالی بعد، اظهارنامه عملکرد جامع خود را تسلیم کنند و مالیات را بر اساس دفاتر قانونی پرداخت نمایند.

معافیتهای قانونی مالیات بر درآمد اتفاقی

مطابق ماده ۱۲۷، موارد زیر از پرداخت مالیات بر درآمد اتفاقی معاف هستند:

کمکهای نقدی و غیرنقدی بلاعوض نهادهای دولتی، عمومی یا خیریه

کمک به خسارتدیدگان حوادث غیرمترقبه

جوایز دولتی برای تشویق صادرات، تولید و کشاورزی

همچنین کمکهای بلاعوض دولت به شرکتهای دانشبنیان و فناور (مستقر در پارکهای علم و فناوری، مراکز رشد یا شتابدهندههای مجاز) طبق تبصره ماده ۱۲۷ و آییننامههای مربوطه از مالیات بر درآمد اتفاقی معاف هستند.

📊 اظهارنامه مالیاتی؟ سادهتر از چیزی که فکر میکنی!

دیگه لازم نیست با فرمهای مالیاتی و سامانههای پیچیده دستوپنجه نرم کنی.

نورترازان معین کنارته تا همه چیز دقیق، سریع و قانونی انجام بشه.

🧾 فقط اطلاعاتتو بده، ما از تهیه تا ارسال نهایی اظهارنامه رو کامل برات انجام میدیم.

⏳ وقتتو صرف حسابوکتاب نکن — فرم مشاوره رو پر کن، ما باهات تماس میگیریم.

نظری یافت نشد