then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

بررسی قوانین جدید مالیاتی ایران در سال ۱۴۰۳ و راهکارهای بهینهسازی مالیات :

مالیات بر درآمد یکی از مهمترین منابع تأمین مالی دولتها محسوب میشود. در ایران، اشخاص حقیقی (افراد) و اشخاص حقوقی (شرکتها) موظف به پرداخت مالیات بر درآمد بر اساس قوانین تعیینشده هستند. تغییرات اخیر در قوانین مالیاتی تأثیرات مهمی بر نحوه محاسبه و پرداخت مالیات دارند و آگاهی از این تغییرات میتواند بهینهسازی مالیاتی را ممکن سازد. در این مقاله، قوانین جدید مالیاتی ایران در سال ۱۴۰۳ را بررسی کرده و راهکارهای بهینهسازی مالیات برای کاهش هزینههای مالیاتی را معرفی میکنیم.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

مالیات بر درآمد اشخاص حقیقی بهصورت تصاعدی محاسبه میشود. جدول زیر نرخهای مالیاتی سال ۱۴۰۳ را نشان میدهد:

راه های کاهش مالیات برای اشخاص حقیقی :

- استفاده از معافیتهای مالیاتی: برخی از درآمدها مانند درآمدهای حاصل از فروش داراییهای سرمایهای ممکن است مشمول مالیات نباشند.

- هزینههای قابل قبول: هزینههایی مانند هزینههای درمان، آموزش و بیمه عمر میتوانند از درآمد مشمول مالیات کسر شوند.

- سرمایهگذاری در صندوقهای سرمایهگذاری: برخی صندوقها معافیت مالیاتی دارند.

مثال از محاسبه مالیات

فرض کنیم فردی دارای درآمد سالانه ۶۰۰ میلیون تومان باشد. مالیات او بهصورت زیر محاسبه میشود:

- ۱۰۰ میلیون تومان اول = معاف از مالیات

- ۱۵۰ میلیون تومان بعدی با نرخ ۱۰٪ = ۱۵ میلیون تومان

- ۲۵۰ میلیون تومان بعدی با نرخ ۲۰٪ = ۵۰ میلیون تومان

- ۱۰۰ میلیون تومان باقیمانده با نرخ ۲۵٪ = ۲۵ میلیون تومان جمع مالیات پرداختی: ۹۰ میلیون تومان

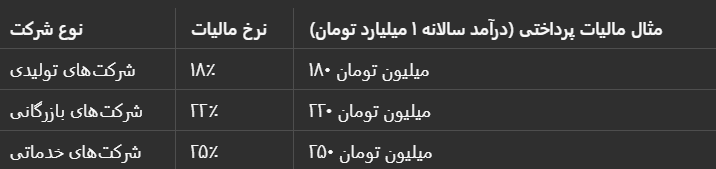

مالیات بر درآمد اشخاص حقوقی :

نرخهای مالیاتی جدید :

طبق آخرین اصلاحات قانون مالیاتهای مستقیم، نرخ مالیات بر درآمد اشخاص حقوقی بهصورت زیر تعیین شده است:

مالیات بر درآمد اشخاص حقوقی راههای بهینهسازی مالیات برای شرکتها :

استفاده از هزینههای قابل قبول مالیاتی

شرکتها میتوانند برخی از هزینهها را از درآمد مشمول مالیات خود کسر کنند. برخی از هزینههای قابل قبول عبارتند از:

- حقوق و دستمزد کارکنان

- اجاره دفتر و تجهیزات

- هزینههای تبلیغات و بازاریابی

استفاده از معافیتهای مالیاتی

برخی از شرکتها، مانند شرکتهای دانشبنیان و شرکتهای مستقر در مناطق آزاد تجاری، میتوانند از معافیتهای مالیاتی برخوردار شوند.

بهینهسازی ساختار مالی شرکت

- ایجاد شرکتهای هلدینگ: با ایجاد ساختار هلدینگ، امکان کاهش نرخ مالیات از طریق مدیریت بهتر درآمدها وجود دارد.

- سرمایهگذاری در حوزههای معاف از مالیات: شرکتهایی که در بخشهای خاصی مانند انرژیهای تجدیدپذیر فعالیت دارند، میتوانند از مشوقهای مالیاتی بهره ببرند.

مثال از محاسبه مالیات شرکت :

فرض کنیم یک شرکت بازرگانی دارای درآمد سالانه ۲ میلیارد تومان باشد. مالیات آن بهصورت زیر محاسبه میشود:

- نرخ مالیات ۲۲٪

- ۲ میلیارد تومان × ۲۲٪ = ۴۴۰ میلیون تومان مالیات سالانپایه حقوق و مالیات بر درآمد در سال ۱۴۰۴: هر آنچه باید بدانید!

مالیات بر درآمد چیست؟

مقایسه مالیات اشخاص حقیقی و حقوقی

تفاوتهای کلیدی :

نتیجهگیری

مالیات بر درآمد یکی از مهمترین هزینههای مالی هر فرد و کسبوکار است. با استفاده از روشهای بهینهسازی مالیاتی، میتوان هزینههای مالیاتی را کاهش داد. اشخاص حقیقی باید از معافیتها و هزینههای قابل قبول استفاده کنند، درحالیکه شرکتها میتوانند با مدیریت هزینهها، بهینهسازی ساختار مالی و سرمایهگذاری در بخشهای معاف از مالیات، میزان مالیات پرداختی خود را کاهش دهند.

پیشنهادات عملی برای کاهش مالیات

- برای افراد: ثبت هزینههای درمان، بیمه و سرمایهگذاری در صندوقهای مالیاتی

- برای شرکتها: بهینهسازی هزینهها، استفاده از معافیتهای مالیاتی و سرمایهگذاری در بخشهای معافیت

شما چه تجربهای در زمینه مالیات بر درآمد دارید؟ آیا روش خاصی برای کاهش مالیات میشناسید؟ نظرات خود را با ما در میان بگذارید!

✅ ارسال اظهارنامه مالیاتی بدون دردسر – با خیال راحت وضعیت مالیاتی خود را بسپار به ما!

رسیدن فصل اظهارنامه مالیاتی یعنی استرس، عدد و رقم، سامانهای که کند کار میکنه، و هزار تا سوال بیجواب! 😓

اگه نمیخوای بین جدولها و کدها و اصطلاحات مالیاتی سردرگم بشی، ما اینجاییم که کارت رو راحت کنیم.

چه خدماتی ارائه میدهیم؟

- تهیه و تنظیم دقیق اظهارنامه مالیاتی بر اساس صورتحسابها و دفاترت

- ثبت نهایی در سامانه مالیاتی و دریافت رسید رسمی

- بررسی هزینههای قابل قبول برای کاهش مالیات قانونی

- جلوگیری از اشتباهات رایج و جرایم غیرقابل بخشودگی

💼 چه شغلی داشته باشی فرقی نمیکنه؛ فروشگاه اینترنتی، شرکت، فریلنسر، مغازهدار یا تولیدی…

ما بهت کمک میکنیم اظهارنامهات رو دقیق، درست و سر وقت ارسال کنی.

📞 فقط کافیه با ما تماس بگیری یا فرم مشاوره رایگان رو پر کنی، بقیهاش با ما!

نظری یافت نشد