then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

مالیات حق مسکن و خواروبار از جمله مواردی است که همواره برای کارمندان و کارفرمایان سوالبرانگیز بوده است. تمام افراد شاغل که تحت پوشش بیمه قرار دارند، طبق قانون موظفاند بخشی از حقوق و مزایای خود را به عنوان مالیات پرداخت کنند. از آنجایی که در فیش حقوقی، آیتمهای مختلفی مانند حق مسکن، خواروبار، اضافهکاری و سایر مزایا درج میشود، این موضوع مطرح میشود که مالیات بر حق مسکن و خواروبار به چه صورت محاسبه میگردد و میزان آن چقدر است؟ برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

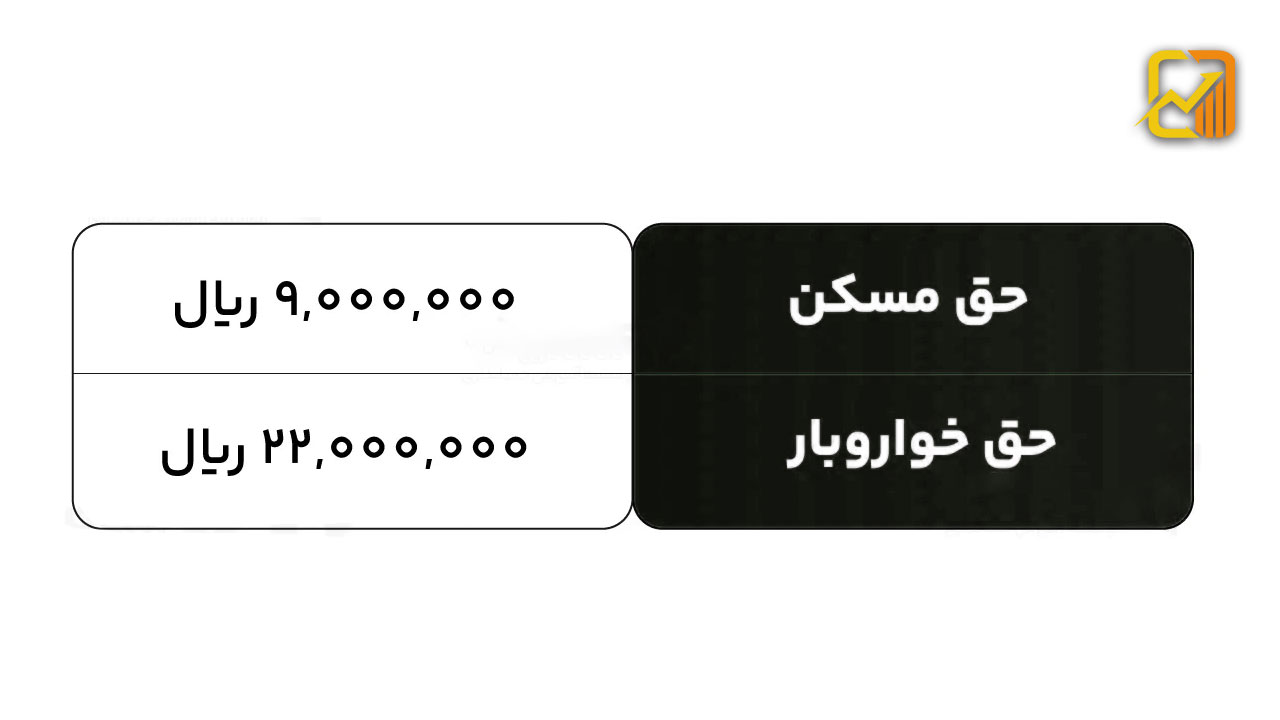

مبلغ حق مسکن و خواروبار ۱۴۰۴

بر اساس بند ۴ بخشنامه حقوق و دستمزد سال ۱۴۰۴، مبلغ حق مسکن کارگران بدون تغییر نسبت به سال ۱۴۰۳ همچنان برابر با ۹.۰۰۰.۰۰۰ ریال تعیین شده است.

در مقابل، حق خواروبار در سال ۱۴۰۴ با افزایش قابل توجهی همراه بوده و از ۱۴.۰۰۰.۰۰۰ ریال در سال ۱۴۰۳ به ۲۲.000.000 ریال رسیده است؛ رقمی که نشاندهنده رشد ۵۷ درصدی این مزایا نسبت به سال قبل است.

نکته مهم این است که مبلغ حق مسکن و خواروبار در نیمه نخست و نیمه دوم سال ۱۴۰۴ تغییری ندارد و به صورت ثابت در طول سال به کارگران پرداخت خواهد شد.

جدول حق مسکن و خواروبار ۱۴۰۴

مالیات حق مسکن و خواروبار

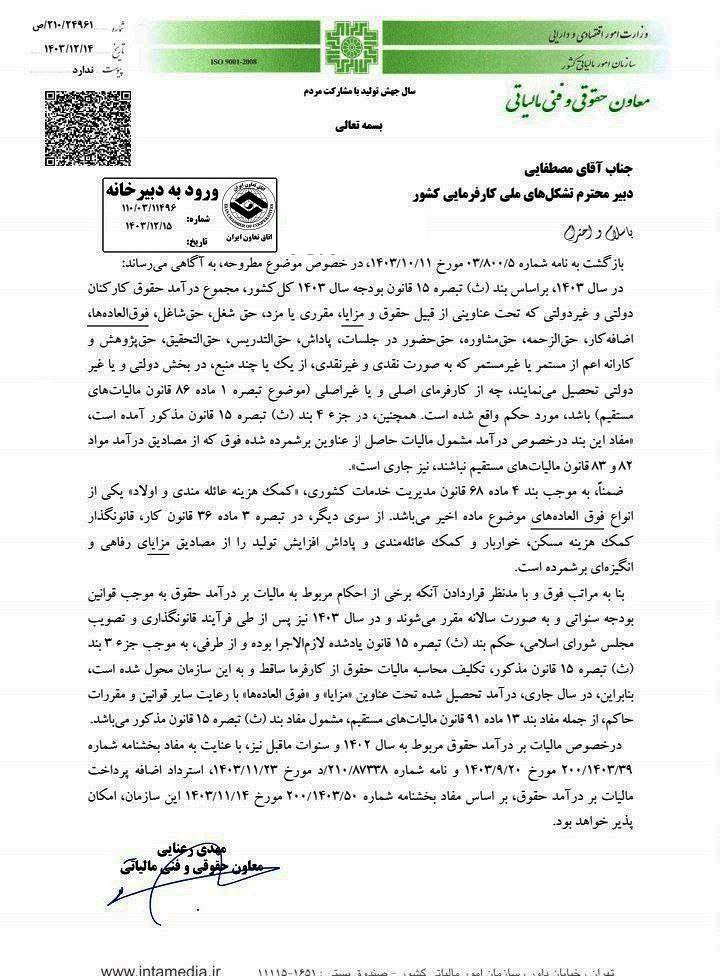

تا پیش از سال ۱۴۰۳، بر اساس ماده ۸۳ قانون مالیاتهای مستقیم، مبلغ حق مسکن کارگران و کارمندان مشمول مالیات قرار نمیگرفت. اما از ابتدای سال ۱۴۰۳ و به استناد بند «ث» تبصره ۱۵ قانون بودجه ۱۴۰۳، این مزایا نیز در دایره شمول مالیات قرار گرفتند.

علاوه بر این، طبق قانون بودجه سال ۱۴۰۴ نیز همچنان دریافت مالیات از حق مسکن ادامه دارد و کارفرمایان موظفاند هنگام محاسبه حقوق، مالیات مربوط به این بخش را نیز کسر و به سازمان امور مالیاتی پرداخت کنند.

جزئیات دقیق این موضوع در بخشنامه رسمی زیر تشریح شده است:

آیا بن کارگری مشمول مالیات است؟

پس از حق مسکن، بن کارگری (کمکهزینه خواروبار) نیز از سال ۱۴۰۴ مشمول مالیات شد. به این ترتیب، دو مزیت مهم یعنی حق مسکن و خواروبار که سالها از پرداخت مالیات معاف بودند، از ابتدای ۱۴۰۴ وارد دایره مالیاتی شدهاند.

البته این که چه کسانی مشمول مالیات حق مسکن و بن میشوند و نحوه محاسبه آن چگونه است، به طور کامل در قانون مالیات بر حقوق ۱۴۰۴ مشخص شده و باید بر اساس همین قانون اجرا شود.

نرخ مالیات حق مسکن و خواروبار

در سال ۱۴۰۴ تغییرات مهمی در شیوه محاسبه مالیات حقوق ایجاد شده که به صورت کلی شامل دو دسته میشود:

۱. پرداختهای تصاعدی

این دسته مربوط به حقوق پایه و برخی مزایا است که بر اساس ماده ۸۵ قانون مالیاتهای مستقیم و به صورت پلکانی محاسبه میشود.

۲. پرداخت با نرخ مقطوع ۱۰ درصد

از سال ۱۴۰۴ به بعد، مالیات برخی مزایا از جمله اضافهکاری، نوبتکاری، شبکاری، حق اولاد، حق مسکن، بن خواروبار و سایر مزایای رفاهی انگیزشی با نرخ مقطوع ۱۰ درصد محاسبه میشود.

البته این نرخ پس از کسر سقف معافیت مالیاتی سالانه اعمال خواهد شد.

جمعبندی

در این مطلب بررسی کردیم که از سال ۱۴۰۳ به بعد، حق مسکن و از سال ۱۴۰۴ نیز بن کارگری یا خواروبار مشمول مالیات شدهاند. این مزایا در گروه پرداختهای مشمول مالیات مقطوع ۱۰ درصد قرار میگیرند و مبلغ مالیات برای افراد مجرد و متأهل تفاوتی ندارد.

نظری یافت نشد