then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

مالیات علی الراس نوعی روش استثنایی برای تعیین میزان مالیات اشخاص حقیقی و حقوقی است که بهصورت مستقیم و بر پایه اطلاعات تخمینی، قرائن و شواهد موجود صورت میگیرد و جایگزین نظام خوداظهاری میشود. این شیوه تنها در شرایط خاص و با احراز برخی معیارهای قانونی به کار گرفته میشود.

مالیات علی الراس زمانی اعمال میگردد که امکان ارزیابی دقیق درآمد مودی وجود نداشته باشد؛ عواملی همچون عدم ارائه اظهارنامه مالیاتی، ناقص بودن دفاتر و اسناد مالی، یا وجود مغایرتهای آشکار در اطلاعات مالی، از جمله دلایلی هستند که اجرای این روش را ضروری میسازند.

در واقع، این نوع مالیات بر پایه ارزیابی سازمان امور مالیاتی و با استفاده از قرائن مالی، تحلیل اطلاعات اقتصادی و مقایسه با فعالیتهای مشابه صورت میگیرد. هدف از بهکارگیری این روش، تخمین میزان درآمد و مالیات در شرایطی است که مدارک کافی و معتبر در اختیار نیست و وضعیت مالی مودی شفافیت لازم را ندارد.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

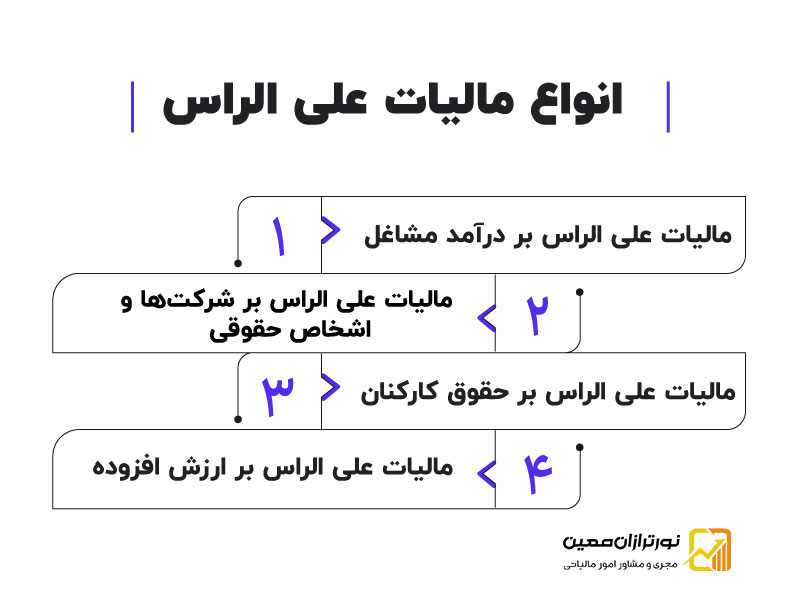

انواع مالیات علی الراس بر اساس نوع فعالیت اقتصادی

مالیات علی الراس بسته به نوع فعالیت اقتصادی و حوزه مشمول، به چند دسته اصلی قابل تقسیم است که در ادامه به تفصیل شرح داده میشود:

1 مالیات علی الراس بر درآمد مشاغل

در مواردی که صاحبان مشاغل (اشخاص حقیقی) فاقد دفاتر قانونی باشند یا دفاتر و اسناد ارائهشده آنها از سوی سازمان امور مالیاتی مردود اعلام شود، محاسبه مالیات بهصورت علیالراس انجام میگیرد. در این حالت، میزان درآمد و مالیات با استفاده از اطلاعات بانکی، حجم معاملات، میزان فروش و مقایسه با مؤدیان دارای فعالیت مشابه برآورد میشود.

2 مالیات علی الراس بر شرکتها و اشخاص حقوقی

در صورتی که اشخاص حقوقی از ارائه دفاتر و اسناد معتبر خودداری کنند یا اسناد ارائهشده مورد پذیرش ممیزان مالیاتی قرار نگیرد، مالیات آنها بهصورت تخمینی و براساس قرائن و دادههای اقتصادی و همچنین مقایسه با شرکتهای مشابه محاسبه میشود.

3 مالیات علی الراس بر حقوق کارکنان

چنانچه کارفرما اطلاعات مربوط به حقوق و مزایای پرداختی به کارکنان را بهطور کامل یا صحیح ارائه نکند، یا دادههای ارائهشده با اسناد واقعی تطابق نداشته باشد، سازمان امور مالیاتی میتواند مالیات حقوق را نیز به شیوه علیالراس برآورد و مطالبه کند.

4 مالیات علی الراس بر ارزش افزوده

در مواردی که مودیان نسبت به ارائه اظهارنامههای مالیات بر ارزش افزوده یا اسناد خرید و فروش اقدام نکنند یا مدارک ارائهشده قابل قبول نباشد، سازمان امور مالیاتی میتواند با استناد به نرخ سود معمول صنف و برآورد فروش سالانه، مالیات ارزش افزوده را بهصورت علیالراس تعیین کند.

عوامل متعددی وجود دارند که ممکن است منجر به صدور برگ تشخیص مالیات به روش علی الراس شوند. این دلایل، بر اساس قانون مالیاتهای مستقیم و دستورالعملهای اجرایی سازمان امور مالیاتی کشور، بهشرح زیر طبقهبندی میشوند :

1 عدم ارائه اظهارنامه مالیاتی در موعد مقرر

2 عدم ارائه دفاتر قانونی یا مستندات قابل اتکا

3 رد دفاتر مالیاتی توسط ممیزین بهدلیل مخدوش بودن یا عدم انطباق با اصول حسابداری

4 تناقض در اطلاعات مالی موجود و گزارشهای بانکها یا سامانههای مالیاتی

5 عدم ثبت صحیح تراکنشها در سامانه مؤدیان

6 عدم همکاری با مأموران مالیاتی در بازرسی یا ارائه اطلاعات

این موارد در صورتی که توسط سازمان امور مالیاتی تشخیص داده شوند، منجر به اعمال مالیات علی الراس و حذف اعتبار اظهارنامه خوداظهاری مودی خواهد شد .

روش محاسبه مالیات علی الراس

تحول در شیوه محاسبه مالیات علی الراس از سال ۱۳۹۸

از سال ۱۳۹۸ به بعد، با اجرای طرح جامع مالیاتی، فرآیند محاسبه مالیات علی الراس دچار تغییرات اساسی و ساختاری شد. در این چارچوب جدید، ارزیابی درآمد مشمول مالیات دیگر صرفاً بر مبنای مشاهدات و تخمینهای سنتی انجام نمیشود، بلکه از روشهای نوین دادهمحور بهره گرفته میشود.

منابع اطلاعاتی مورد استفاده در این روش شامل دادهکاوی، بررسی تراکنشهای بانکی، تحلیل اطلاعات درگاههای پرداخت، بررسی اظهارنامههای مالیات بر ارزش افزوده، و سایر دادههای معتبر اقتصادی است. این تحول موجب افزایش دقت و کاهش خطای محاسبه مالیات در شرایط نبود اسناد و مدارک قابل اتکاست.

فرمول محاسبه مالیات علی الراس

درآمد مشمول مالیات = قرینه مالی × ضریب مالیاتی

در این فرمول:

قرینه مالی: شاخصی از فعالیت اقتصادی مودی مانند میزان خرید، فروش، گردش حساب یا اطلاعات مشابه است.

ضریب مالیاتی: درصدی است که توسط سازمان امور مالیاتی با توجه به نوع فعالیت اقتصادی و شرایط بازار تعیین میشود.

قرینه مالیاتی

قرینه مالیاتی شاخصی است که نشاندهنده حجم فعالیت اقتصادی مودی در یک سال مالیاتی میباشد و شامل موارد زیر است:

مبلغ خرید سالانه

میزان فروش کالا یا خدمات

هزینه اجاره محل فعالیت

تعداد پرسنل شاغل

ارزش مواد اولیه مصرفی

ضریب مالیاتی

ضریب مالیاتی عددی است که توسط سازمان امور مالیاتی بر اساس نوع فعالیت هر صنف و مطابق آخرین جداول مصوب تعیین میشود. این ضریب برای محاسبه درآمد ناخالص و تعیین مالیات به کار میرود و بر پایه میانگین سودآوری مشاغل مشابه مشخص شده است. جدول ضرایب مالیاتی بهصورت سالانه منتشر میشود.

مثال عددی:

فرض کنید مودی در زمینه خردهفروشی پوشاک فعالیت دارد و به دلیل عدم ارائه اظهارنامه، سازمان مالیاتی مالیات وی را به روش علیالراس محاسبه میکند. در این حالت، قرینه مالیاتی برابر با مبلغ خرید سالانه او یعنی 4,000,000,000 ریال در نظر گرفته شده است. طبق جدول ضرایب مشاغل، ضریب سود این شغل 0.30 (30 درصد) اعلام شده است:

درآمد مشمول مالیات = 4,000,000,000 × 0.30 = 1,200,000,000 ریال

اگر این مودی شخص حقیقی باشد، نرخ مالیات پلکانی برای وی اعمال میشود. برای مثال، اگر نرخ مالیاتی مربوط به این سطح درآمد 0.20 (20 درصد) باشد، مالیات علیالراس به شرح زیر محاسبه میگردد:

مالیات علیالراس = 1,200,000,000 × 0.20 = 240,000,000 ریال

مراحل صدور و رسیدگی به مالیات علی الراس

پس از محاسبه مالیات علی الراس، مودیان این امکان را دارند که ظرف مهلت مقرر قانونی نسبت به آن اعتراض کنند. مراحل قانونی رسیدگی به اعتراضات مالیات علی الراس به شرح زیر است:

اعتراض به برگ تشخیص مالیاتی (مهلت ۳۰ روز): اعتراض اولیه در اداره امور مالیاتی توسط ممیز کل بررسی میشود.

ارجاع به هیئت حل اختلاف مالیاتی بدوی (مهلت ۲۰ روز): در صورت عدم توافق در مرحله قبل، موضوع به هیئتی متشکل از نماینده سازمان امور مالیاتی، قاضی و نماینده صنف مودی ارجاع میگردد.

رسیدگی در هیئت تجدیدنظر مالیاتی (مهلت ۲۰ روز): اگر اعتراض همچنان ادامه یابد، پرونده برای بررسی مجدد به هیئت تجدیدنظر ارسال میشود.

رسیدگی در شورای عالی مالیاتی: رأی صادره توسط این شورا قطعی و نهایی است، مگر اینکه اشکال شکلی یا قانونی در روند رسیدگی مشاهده شود.

ارجاع به ماده ۲۵۱ مکرر یا دیوان عدالت اداری: در موارد خاص و با شرایط مشخص، رسیدگی ممکن است از طریق مسیر ماده ۲۵۱ مکرر قانون مالیاتهای مستقیم یا دیوان عدالت اداری ادامه یابد.

نظری یافت نشد