then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

مالیات فروشگاه های اینترنتی

با گسترش روزافزون فضای دیجیتال و رونق کسبوکارهای آنلاین، مالیات فروشگاه های اینترنتی به یکی از چالشهای مهم فعالان این حوزه تبدیل شده است. این نوع فروشگاهها با وجود نداشتن مکان فیزیکی برای عرضه کالا، مطابق با قوانین مالیاتی کشور، موظف به تشکیل پرونده مالیاتی، ثبتنام در سامانههای مربوطه و ارائه اظهارنامه هستند.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی )، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

انواع مالیات فروشگاه های اینترنتی و مبنای قانونی آن

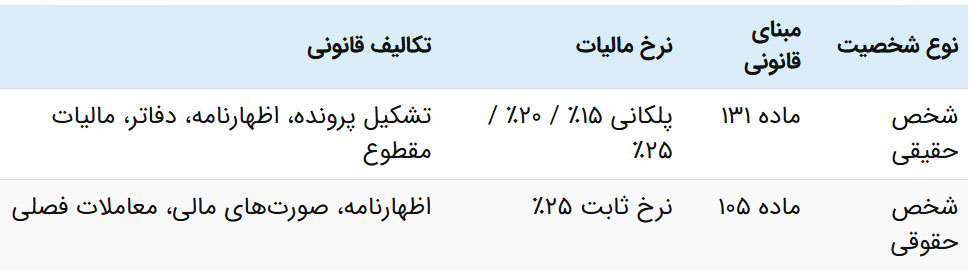

طبق ماده ۹۳ قانون مالیاتهای مستقیم، افرادی که از طریق مشاغل مختلف درآمد دارند، پس از کسر معافیتهای قانونی، مشمول مالیات بر درآمد مشاغل میشوند. همچنین، ماده ۱۰۵ این قانون بیان میکند که اشخاص حقوقی باید مالیات بر درآمد خود را پرداخت کنند. بنابراین، چه فروشگاه اینترنتی توسط شخص حقیقی اداره شود و چه بهصورت شخصیت حقوقی ثبت شده باشد، در هر دو حالت، مالیات فروشگاه های اینترنتی لحاظ خواهد شد.

علاوه بر مالیات بر عملکرد، برخی فروشگاههای اینترنتی نیز مشمول مالیات بر ارزش افزوده هستند. این نوع مالیات به میزان ۱۰ درصد از قیمت کالا یا خدمات تعیین میشود و باید از خریدار دریافت و به سازمان امور مالیاتی پرداخت گردد.

نحوه محاسبه مالیات فروشگاه های اینترنتی

برای اشخاص حقوقی

در صورتی که فروشگاه اینترنتی بهعنوان یک شخصیت حقوقی ثبت شده باشد، مالیات آن طبق ماده ۱۰۵ قانون مالیاتهای مستقیم، با نرخ ثابت ۲۵ درصد از درآمد مشمول مالیات محاسبه میشود. این درآمد پس از کسر هزینههای قابل قبول و معافیتهای قانونی تعیین میگردد.

بر اساس تبصره ۷ ماده ۱۰۵، اگر اشخاص حقوقی – از جمله فروشگاههای اینترنتی ثبتشده بهعنوان شرکت – درآمد خود را بهدرستی و شفاف در اظهارنامه مالیاتی درج کنند، مشمول تخفیف در نرخ مالیاتی میشوند. این امتیاز برای ترغیب کسبوکارها به شفافسازی مالی در نظر گرفته شده و شامل فروشگاههای آنلاین نیز میشود.

مثال عددی:

در صورتی که یک فروشگاه اینترنتی حقوقی، درآمد مشمول مالیاتی معادل ۲ میلیارد تومان داشته باشد، میزان مالیات آن برابر با ۵۰۰ میلیون تومان خواهد بود.

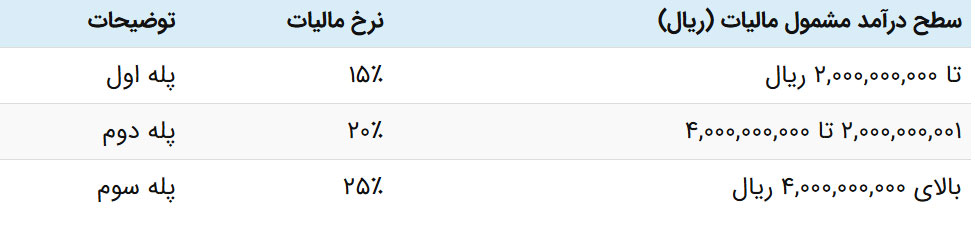

محاسبه مالیات فروشگاه های اینترنتی در قالب شخصیت حقیقی طبق ماده ۱۳۱ و اصلاحیه آن در سال ۱۴۰۳ به شکل پلکانی صورت میگیرد :

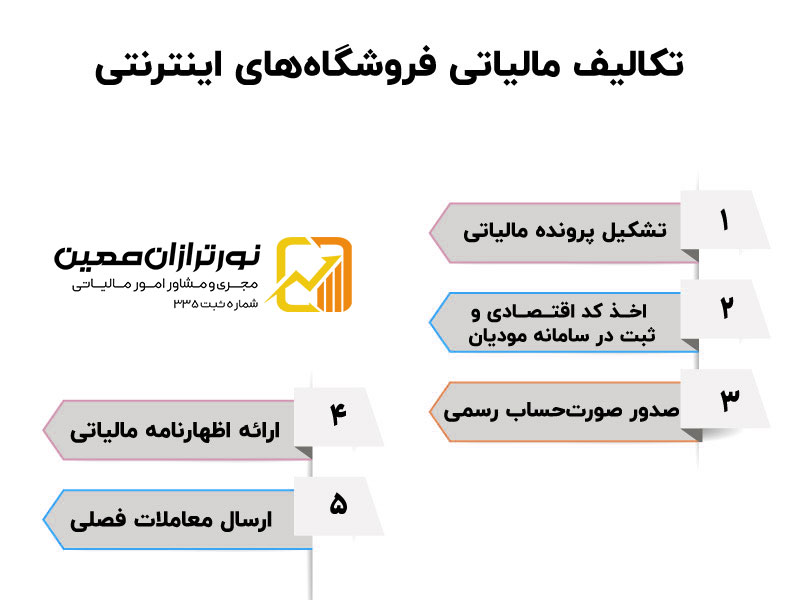

تکالیف مالیاتی فروشگاههای اینترنتی

1. تشکیل پرونده مالیاتی

تمام صاحبان فروشگاههای اینترنتی، چه اشخاص حقیقی و چه حقوقی، موظف هستند حداکثر تا چهار ماه پس از شروع فعالیت خود، در سامانه سازمان امور مالیاتی کشور به نشانی tax.gov.ir ثبتنام کرده و نسبت به تشکیل پرونده مالیاتی اقدام کنند.

2. دریافت کد اقتصادی و ثبت در سامانه مودیان

پس از تشکیل پرونده، فروشگاههای اینترنتی باید کد اقتصادی دریافت کرده و در سامانه مودیان ثبتنام نمایند. همچنین در صورتی که مشمول مالیات بر ارزش افزوده باشند، باید در سامانه مرتبط با این مالیات نیز ثبتنام کنند.

3. صدور صورتحساب رسمی

صورتحسابهای فروش کالا یا خدمات باید شامل اطلاعات هویتی فروشنده و خریدار، شماره اقتصادی، تاریخ صدور، مبلغ، نوع کالا یا خدمت، شماره سریال و کد پستی باشد. این صورتحسابها به دو نوع زیر تقسیم میشوند:

نوع اول: صورتحساب دستی با شماره سریال چاپی

نوع دوم: صورتحساب صادرشده از صندوق فروش مکانیزه با شماره سریال ماشینی

4. ارائه اظهارنامه مالیاتی

اشخاص حقیقی باید اظهارنامه مالیاتی خود را تا پایان خرداد ماه ارائه دهند. اشخاص حقوقی نیز موظف هستند حداکثر چهار ماه پس از پایان سال مالی، اظهارنامه عملکرد خود را ارائه کنند. این اظهارنامهها باید شامل صورتهای مالی، ترازنامه، و گزارش سود و زیان باشند.

5. ارسال معاملات فصلی

فروشگاههای اینترنتی موظفند در پایان هر فصل، صورت معاملات فصلی خود را حداکثر تا یک ماه و نیم بعد، به صورت الکترونیکی در سامانه مربوطه بارگذاری نمایند.

مالیات بر ارزش افزوده فروشگاههای اینترنتی

در صورتی که یک فروشگاه اینترنتی مشمول فراخوانهای مالیات بر ارزش افزوده باشد، لازم است اقدامات مشخصی را انجام دهد. این اقدامات به شرح زیر است:

ثبتنام در سامانه مالیات بر ارزش افزوده

صدور صورتحساب فروش با درج نرخ ۱۰ درصد مالیات بر ارزش افزوده

نگهداری اسناد و دفاتر مالی مرتبط به مدت حداقل ۱۰ سال

تسلیم اظهارنامه مالیات بر ارزش افزوده حداکثر تا ۴۵ روز پس از پایان هر فصل، مطابق با ماده ۳ قانون تسهیل تکالیف مودیان مالیاتی مصوب ۲۳ بهمن ۱۴۰۱ (که جایگزین مهلت ۱۵ روزه قانون پیشین شده است)

پرداخت مبلغ مالیات و عوارض متعلقه در موعد مقرر

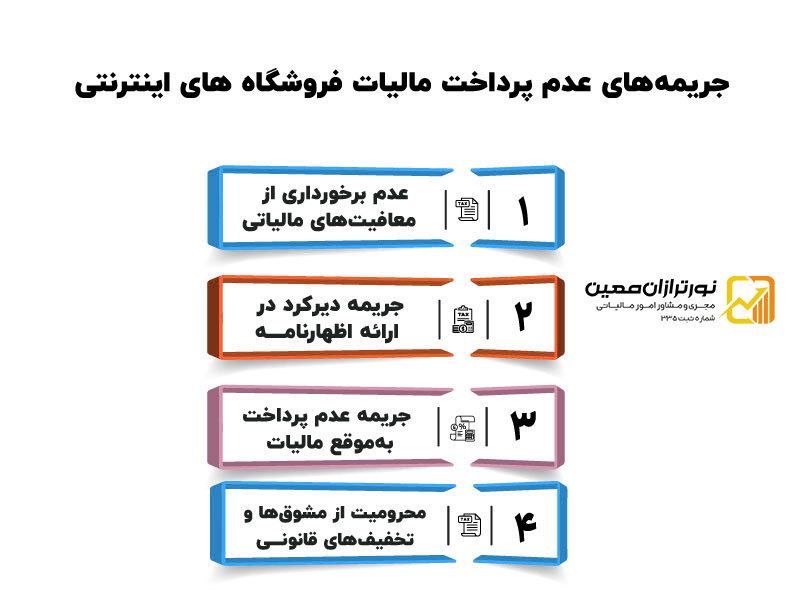

جریمههای عدم پرداخت مالیات فروشگاه های اینترنتی

در صورت عدم رعایت تکالیف قانونی، فروشگاههای اینترنتی با پیامدهای زیر مواجه خواهند شد:

عدم بهرهمندی از معافیتهای مالیاتی

جریمه بابت تأخیر در ارائه اظهارنامه مالیات بر ارزش افزوده

جریمه بهدلیل عدم پرداخت بهموقع مالیات

محرومیت از مشوقها و تخفیفهای قانونی در حوزه مالیات

معافیت مالیاتی فروشگاههای اینترنتی و کسبوکارهای دیجیتال

شرکتهای دانشبنیان

درآمد حاصل از فعالیتهای شرکتهای دانشبنیان، تا مدت ۱۵ سال از پرداخت مالیات بر درآمد معاف است. این معافیت شامل فعالیتهای حضوری و مجازی بوده و در راستای حمایت از نوآوری و فناوری ارائه میشود.

کسبوکارهای فعال در پلتفرمهای داخلی

اشخاص حقیقی که در سکوهای داخلی مشغول به فعالیت هستند و پیش از آن سابقه مالیاتی نداشتهاند، در چارچوب آییننامه حمایت از سکوها و اقتصاد دیجیتال از مزایای زیر برخوردار خواهند شد:

معافیت از ارائه اظهارنامه مالیاتی درخصوص فروش برخی کالاها یا خدمات مشخص

پرداخت مالیات بهصورت مقطوع و پلکانی

امکان شناسایی هزینههای توسعه پلتفرم بهعنوان هزینه قابلقبول مالیاتی

مالیات اینفلوئنسرها و فعالیت در شبکههای اجتماعی

مطابق با بند «ذ» تبصره ۶ قانون بودجه سال ۱۴۰۰، افرادی که در شبکههای اجتماعی بیش از ۵۰۰ هزار دنبالکننده دارند و از محل تبلیغات کسب درآمد میکنند، مشمول پرداخت مالیات خواهند بود. این درآمدها تحت پوشش فصل چهارم (درآمد مشاغل) یا فصل پنجم (اشخاص حقوقی) قانون مالیاتهای مستقیم قرار گرفته و مشمولان باید نسبت به ثبتنام، خوداظهاری و پرداخت مالیات اقدام کنند.

نتیجهگیری: رعایت الزامات مالیاتی ضروری است

فعالیت فروشگاههای اینترنتی، چه آنلاین و چه حضوری، تأثیری در معافیت مالیاتی نخواهد داشت. آنچه مبنای محاسبه مالیات قرار میگیرد، نوع شخصیت (حقیقی یا حقوقی)، درآمد سالانه، مشمولیت در ارزش افزوده و محل فعالیت است. عدم اجرای صحیح تکالیف قانونی میتواند منجر به جریمههای مالی و محرومیت از مشوقهای مالیاتی شود. از این رو، توصیه میشود صاحبان فروشگاهها و کسبوکارهای دیجیتال، در مهلت مقرر نسبت به ثبتنام در سامانه مالیاتی، تشکیل پرونده و ارائه اظهارنامه اقدام نمایند تا از عواقب قانونی جلوگیری شود.

✅ ارسال اظهارنامه مالیاتی بدون دردسر – با خیال راحت وضعیت مالیاتی خود را بسپار به ما!

رسیدن فصل اظهارنامه مالیاتی یعنی استرس، عدد و رقم، سامانهای که کند کار میکنه، و هزار تا سوال بیجواب! 😓

اگه نمیخوای بین جدولها و کدها و اصطلاحات مالیاتی سردرگم بشی، ما اینجاییم که کارت رو راحت کنیم.

چه خدماتی ارائه میدهیم؟

- تهیه و تنظیم دقیق اظهارنامه مالیاتی بر اساس صورتحسابها و دفاترت

- ثبت نهایی در سامانه مالیاتی و دریافت رسید رسمی

- بررسی هزینههای قابل قبول برای کاهش مالیات قانونی

- جلوگیری از اشتباهات رایج و جرایم غیرقابل بخشودگی

💼 چه شغلی داشته باشی فرقی نمیکنه؛ فروشگاه اینترنتی، شرکت، فریلنسر، مغازهدار یا تولیدی…

ما بهت کمک میکنیم اظهارنامهات رو دقیق، درست و سر وقت ارسال کنی.

📞 فقط کافیه با ما تماس بگیری یا فرم مشاوره رایگان رو پر کنی، بقیهاش با ما!

نظری یافت نشد