then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

یکی از راهکارهای مؤثر سازمان امور مالیاتی برای تشویق مودیان به پرداخت بهموقع مالیات، ارائه مشوق های مالیاتی است. این مشوقها شامل بخشودگی جرایم مالیاتی و تخفیف در میزان مالیات پرداختی میشوند و با کاهش تعهدات مالی مودیان، نقش مهمی در بهبود نظم و انضباط مالی در کشور دارند.

در این مقاله از نورترازان معین، به بررسی انواع مشوق های مالیاتی و شرایط بهرهمندی از آنها میپردازیم تا با آگاهی بیشتر بتوانید از این مزایا در راستای بهینهسازی امور مالیاتی خود استفاده کنید.برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

مشوق های مالیاتی چیست؟

مطابق با قانون مالیاتهای مستقیم، اشخاص حقیقی و صاحبان کسبوکارهایی که حداقل سه سال متوالی مالیات خود را در موعد مقرر پرداخت کرده و به تعهدات مالی خود پایبند باشند، مشمول دریافت مشوق های مالیاتی خواهند شد.

این تسهیلات در واقع نوعی پاداش خوشحسابی محسوب میشوند که هدف آنها ترغیب مودیان به رعایت مهلتهای قانونی پرداخت مالیات است.

نکته مهم

هدف اصلی این سیاست، کاهش بار مالی مودیان و تقویت فرهنگ نظم مالی در میان فعالان اقتصادی است تا پرداخت بهموقع مالیات به یک رفتار پایدار در نظام مالیاتی کشور تبدیل شود.

مشوق های مالیاتی به چه کسانی تعلق میگیرد؟

مشوق های مالیاتی به گروه یا شرکت خاصی محدود نیستند. طبق قانون مالیاتهای مستقیم، تمامی مودیان اعم از اشخاص حقیقی و حقوقی که مشمول پرداخت مالیات هستند، در صورت رعایت شرایط قانونی میتوانند از این امتیازات بهرهمند شوند.

برخلاف معافیتهای مالیاتی که معمولاً به حوزهها یا فعالیتهای خاص اختصاص دارند، مشوق های مالیاتی برای تمام مودیان خوشحساب قابل استفاده است.

انواع مشوق های مالیاتی

مشوق های مالیاتی در قالبهای مختلفی ارائه میشوند و هرکدام شرایط ویژهای دارند. در ادامه، مهمترین آنها را بررسی میکنیم:

۱. تخفیفات مالیاتی (جایزه خوشحسابی)

یکی از پرکاربردترین انواع مشوق های مالیاتی، جایزه خوشحسابی است.

بر اساس ماده ۱۸۹ قانون مالیاتهای مستقیم، مودیانی که شرایط زیر را داشته باشند، مشمول دریافت این جایزه خواهند شد:

نگهداری و ارائه دفاتر قانونی شامل ترازنامه، حساب سود و زیان و سایر اسناد مالی برای حداقل سه سال متوالی؛

تأیید صحت مدارک توسط سازمان امور مالیاتی؛

پرداخت بهموقع مالیات بدون ارجاع پرونده به هیأتهای حل اختلاف مالیاتی.

در صورت رعایت این موارد، مودی ۵ درصد از اصل مالیات پرداختی سه سال اخیر را بهعنوان جایزه خوشحسابی دریافت میکند. این مبلغ میتواند بهصورت نقدی پرداخت شود یا در حساب مالیاتی مودی برای سنوات بعد منظور گردد.

۲. تشویقات مالیاتی

مطابق ماده ۱۹۰ قانون مالیاتهای مستقیم، چنانچه مودی مالیات خود را پیش از سررسید مقرر پرداخت کند، ۴ درصد از مالیات پرداختی بهعنوان پاداش خوشحسابی از بدهی مالیاتی او کسر خواهد شد.

در مقابل، اگر پرداخت مالیات بیش از چهار ماه پس از مهلت قانونی انجام شود، جریمهای معادل ۱۰ درصد مبلغ مالیات پرداختنشده برای مودی منظور میشود.

این سیاستها با هدف تشویق به پرداخت بهموقع مالیات و پرهیز از جرایم سنگین مالیاتی طراحی شدهاند.

۳. تخفیف در جرایم مالیاتی

علاوه بر جوایز خوشحسابی، بخشودگی جرایم مالیاتی نیز از جمله مشوق های مالیاتی است.

بر اساس ماده ۱۹۰ قانون مالیاتهای مستقیم، در صورت تأخیر در پرداخت مالیات، جریمهای معادل ۲.۵ درصد مبلغ مالیات پرداختنشده بهازای هر ماه تأخیر محاسبه میشود.

با این حال، اگر مودی بدهی خود را در مهلت تعیینشده و بهصورت اقساطی پرداخت کند، میتواند از بخشودگی تا ۵۰ درصد جرایم مالیاتی بهرهمند شود.

این امتیاز به مودیان فرصت میدهد تا با پرداخت منظم و شفاف، فشار مالی خود را کاهش دهند.

شرایط استفاده از مشوق های مالیاتی

برای آنکه اشخاص حقیقی و حقوقی بتوانند از مشوق های مالیاتی و مزایای کاهش مالیات پرداختی بهرهمند شوند، لازم است شرایط تعیینشده در قانون مالیاتهای مستقیم را رعایت کنند. این شرایط بسته به نوع مشوق و نوع مالیات متفاوت است و در ادامه بهصورت خلاصه توضیح داده میشود:

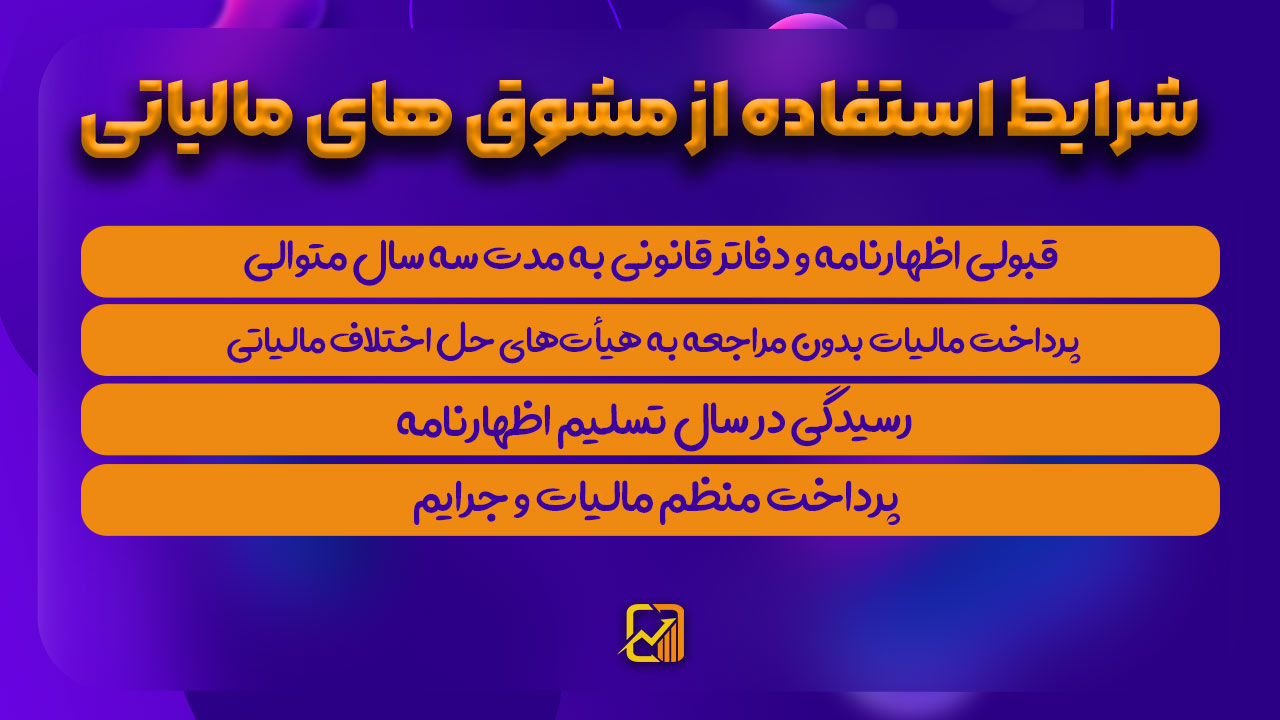

۱. قبولی اظهارنامه و دفاتر قانونی به مدت سه سال متوالی

طبق ماده ۱۸۹ قانون مالیاتهای مستقیم، مودیان باید بهمدت حداقل سه سال متوالی دفاتر قانونی، ترازنامه، حساب سود و زیان، گواهی ارزش افزوده و سایر مدارک مالیاتی خود را به سازمان امور مالیاتی کشور ارائه دهند.

در صورتیکه این مدارک پس از بررسی تأیید شوند، مبنای اعطای مشوق های مالیاتی قرار خواهند گرفت.

۲. پرداخت مالیات بدون مراجعه به هیأتهای حل اختلاف مالیاتی

بر اساس همان ماده، یکی از الزامات بهرهمندی از مشوقهای مالیاتی این است که مودیان طی سه سال متوالی، مالیات خود را بدون ارجاع پرونده به هیأتهای حل اختلاف مالیاتی پرداخت کرده باشند.

۳. رسیدگی در سال تسلیم اظهارنامه

مطابق ماده ۱۹۰ قانون مالیاتهای مستقیم، مودیانی که مالیات عملکرد یا سایر مالیاتهای خود را پیش از مهلت مقرر قانونی پرداخت کنند، مشمول پاداش پرداخت زودهنگام خواهند شد. این مشوق بهصورت کاهش درصدی از مالیات پرداختی اعمال میشود.

۴. پرداخت منظم مالیات و جرایم

بر اساس مفاد ماده ۱۹۰ قانون مالیاتهای مستقیم، چنانچه مودیان اصل مالیات یا جرایم خود را بهصورت اقساطی و در مهلت تعیینشده پرداخت کنند، نیمی از جرایم مالیاتی آنها بخشیده میشود. این امتیاز در واقع یکی از مهمترین انواع مشوق های مالیاتی محسوب میشود.

قانون مشوق های مالیاتی

مشوق های مالیاتی نیز مانند سایر تسهیلات مالیاتی، تابع ضوابط و شرایط مشخصی هستند.

مواد ۱۸۹ و ۱۹۰ قانون مالیاتهای مستقیم بهطور مستقیم به این موضوع اشاره کرده و چارچوب قانونی بهرهمندی از مشوق های مالیاتی را تعیین میکنند.

ماده ۱۸۹ قانون مالیاتهای مستقیم

اشخاص حقیقی و حقوقی، در صورتیکه طی سه سال متوالی دفاتر قانونی، ترازنامه و حساب سود و زیان آنها مورد قبول سازمان امور مالیاتی قرار گیرد و مالیات هر سال را در همان سال تسلیم اظهارنامه پرداخت کرده باشند، معادل پنج درصد (۵%) اصل مالیات سه سال اخیر را بهعنوان جایزه خوشحسابی دریافت میکنند.

این مبلغ میتواند از محل وصولیهای جاری پرداخت شود یا در حساب مالیاتی مودی برای سنوات بعدی لحاظ گردد.

ماده ۱۹۰ قانون مالیاتهای مستقیم

مودیانی که مالیات خود را پیش از سررسید مقرر پرداخت کنند، جایزهای معادل یک درصد (۱%) مبلغ پرداختی به ازای هر ماه تا سررسید دریافت میکنند.

در مقابل، پرداخت مالیات پس از موعد مقرر، مشمول جریمهای معادل ۲.۵ درصد (۲.۵%) مالیات به ازای هر ماه تأخیر خواهد بود.

همچنین مودیانی که به تکالیف قانونی خود مانند تسلیم اظهارنامه، ارائه دفاتر قانونی و پرداخت بهموقع مالیات عمل کرده باشند، در صورت همکاری با اداره امور مالیاتی، میتوانند از ۸۰ درصد بخشودگی جرایم مالیاتی نیز بهرهمند شوند.

تفاوت مشوق های مالیاتی با معافیت مالیاتی

مشوق های مالیاتی و معافیتهای مالیاتی دو مفهوم مجزا در قانون مالیاتهای مستقیم هستند.

معافیتهای مالیاتی بر اساس مواد ۱۳۲ تا ۱۴۶ قانون، معمولاً به فعالیتها، مناطق یا صنایع خاص مانند کشاورزی، صیادی یا واحدهای تولیدی مستقر در مناطق کمتر توسعهیافته تعلق میگیرد.

اما در مقابل، مشوق های مالیاتی برای تمام اشخاص حقیقی و حقوقی خوشحساب در دسترس است و محدود به حوزه خاصی نیست؛ فقط رعایت شرایط قانونی برای دریافت آن الزامی است.

جمعبندی

در این مقاله از نورترازان معین بررسی کردیم که مشوق های مالیاتی یکی از مؤثرترین ابزارهای سازمان امور مالیاتی برای تشویق مودیان به پرداخت بهموقع مالیات و ارتقای نظم مالی است.

این تسهیلات که در مواد ۱۸۹ و ۱۹۰ قانون مالیاتهای مستقیم پیشبینی شدهاند، شامل تخفیف مالیاتی، پاداش پرداخت زودهنگام و بخشودگی جرایم مالیاتی میشوند.

برخلاف معافیتهای مالیاتی که به بخشهای خاص اقتصادی محدود هستند، مشوق های مالیاتی برای تمامی مودیان واجد شرایط قابل استفاده است.

در نورترازان معین، با تکیه بر تجربه و تخصص تیم مالیاتی، به شما کمک میکنیم تا از تمامی مشوق های مالیاتی قانونی بهرهمند شوید و هزینههای مالیاتی خود را به شکل هوشمندانه مدیریت کنید. برای دریافت مشاوره مالیاتی رایگان شماره خود را در لینک زیر قرار دهید تا مشاورین ارشد مالیاتی ما در اسرع وقت با شما تماس بگیرند.👇

نظری یافت نشد