then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

قسط بندی مالیات در سال ۱۴۰۴ برای مالیاتهای مستقیم، تا حداکثر یک سال پس از پایان مهلت ارائه اظهارنامه یا سررسید پرداخت مالیات قابل انجام است. برای استفاده از این امکان، مودی باید درخواست رسمی خود—از جمله درخواست قسط بندی مالیات کارتخوان یا سایر بدهیها—را به اداره امور مالیاتی ارائه کند و معمولاً نیز موظف است ۲۰ درصد از مبلغ مالیات را بهصورت نقدی بپردازد.

از آنجا که مالیاتها منبع اصلی درآمد دولت محسوب میشوند و صرف توسعه و بهبود زیرساختهای کشور میگردند، دولت نیز نسبت به وصول کامل و بهموقع مالیات حساسیت بالایی دارد. با این حال، برخی مودیان به دلیل فشارهای اقتصادی یا شرایط خاص زندگی، امکان پرداخت یکجای مالیات را ندارند. به همین دلیل، قانونگذار راهکارهایی مانند تقسیط و قسط بندی مالیات مالیات را در نظام مالیاتی پیشبینی کرده تا این گروه بتوانند با سهولت بیشتری تعهدات خود را انجام دهند.

در این مطلب از نورترازان معین ( مجری و مشاور امور مالیاتی ) ، ضمن تشریح کامل نحوه قسط بندی مالیات و حداکثر مدت مجاز تقسیط در سال ۱۴۰۴، نمونه فرم و متن درخواست تقسیط نیز ارائه شده و همچنین شرایط پرداخت اقساطی مالیاتهای ارث، عملکرد و ارزش افزوده بررسی میگردد.برای دریافت مشاوره مالیاتی اشخاص حقیقی و حقوقی با شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، شماره خود را در لینک زیر وارد کنید تا کارشناسان نورترازان معین با شما تماس بگیرند.

نحوه قسط بندی مالیات ۱۴۰۴

با توجه به وضعیت اقتصادی و نیاز برخی مودیان به زمان بیشتر برای پرداخت بدهیها، سازمان امور مالیاتی در سال ۱۴۰۴ نیز امکان تقسیط و قسط بندی مالیات را طبق آخرین بخشنامه فروردینماه ۱۴۰۴ فراهم کرده است. این بخشنامه با عنوان «تفویض اختیار تقسیط بدهی و بخشودگی جرایم قابل بخشش موضوع قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده» به ادارات مالیاتی ابلاغ شده است.

مطابق این بخشنامه و بر اساس مواد ۱۶۷ و ۱۹۱ قانون مالیاتهای مستقیم:

مودیان تا یک سال پس از پایان مهلت تسلیم اظهارنامه یا سررسید پرداخت مالیات فرصت دارند درخواست رسمی قسط بندی مالیات را به اداره مربوطه ارائه دهند.

ارائه درخواست پس از این مهلت نیز ممکن است پذیرفته شود، اما مدت زمان مجاز برای تقسیط کاهش پیدا میکند.

مراحل بررسی درخواست قسط بندی مالیات:

ثبت درخواست توسط مودی

بررسی دقیق مدارک توسط ممیز مالیاتی

در صورت احراز ناتوانی در پرداخت کامل مالیات، صدور موافقت با پرداخت اقساطی

الزام مودی به پرداخت ۲۰ درصد از مبلغ مالیات بهصورت نقدی

پرداخت باقیمانده مالیات طبق جدول اقساط تعیینشده

نکته مهم:

در صورتی که مودی یکی از اقساط را در موعد مشخص پرداخت نکند، کل بدهی مالیاتی بهصورت یکجا قابل وصول خواهد بود و اداره مالیات میتواند از طریق صدور اجراییه، مبلغ کامل را همراه با جرایم دریافت کند.

حداکثر مدت قسطبندی بدهی مالیاتی در سال ۱۴۰۴

مطابق بند ۱۰ بخشنامه مذکور:

اگر درخواست قسط بندی مالیات در مهلت یکساله ارائه شود:

مالیاتهای مستقیم: حداکثر ۳ سال

مالیات بر ارزش افزوده: حداکثر ۹ ماه

اگر درخواست پس از مهلت یکساله ارائه گردد، معمولاً برای هر ماه تأخیر، یک ماه از مدت تقسیط کم میشود.

در این حالت، حداکثر مدت:

مالیاتهای مستقیم: یک سال

مالیات ارزش افزوده: شش ماه

تعیین دقیق مدت، به تشخیص سازمان امور مالیاتی است.

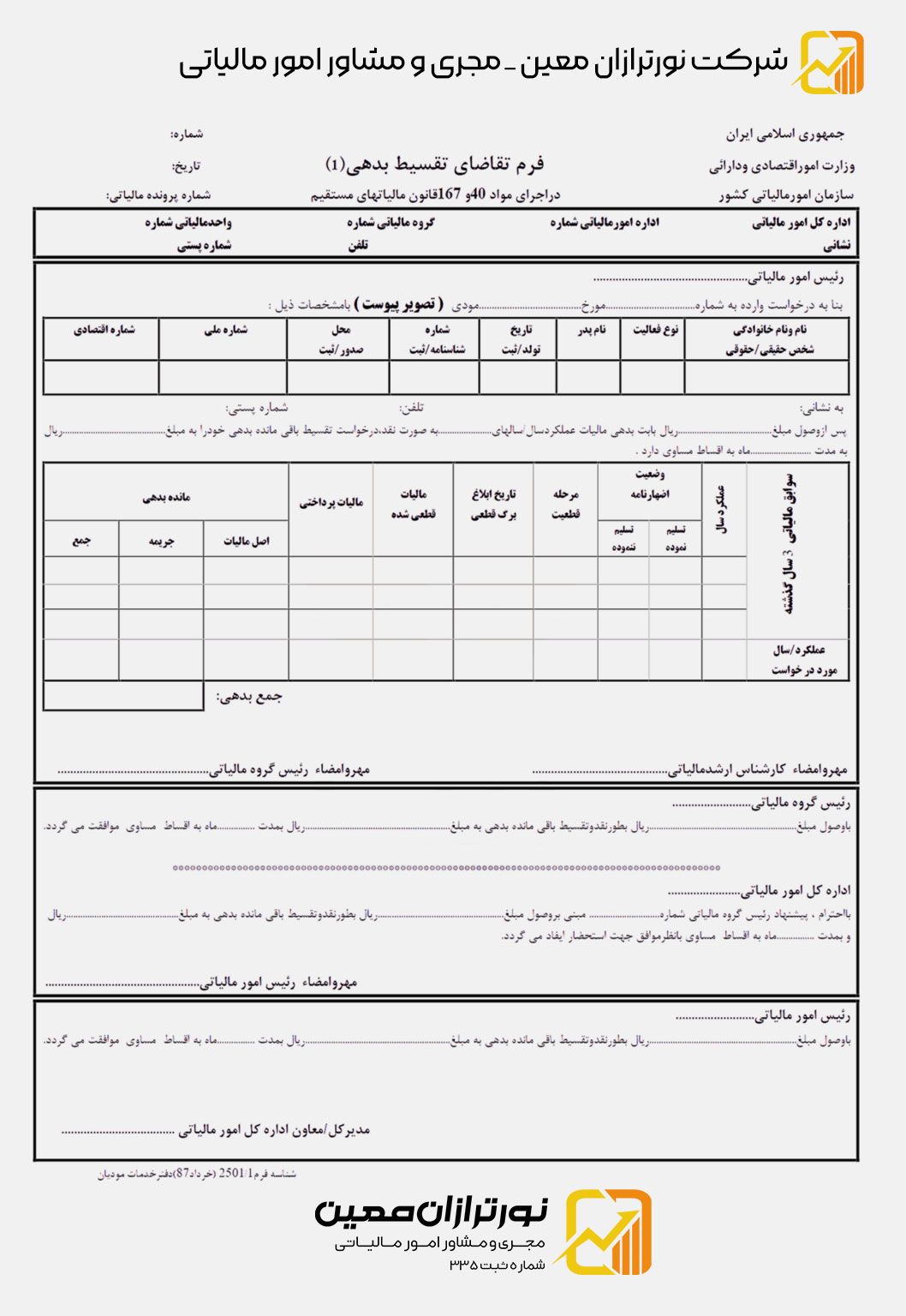

نمونه نامه درخواست قسط بندی مالیات

اداره مالیات تنها زمانی باقسط بندی مالیات موافقت میکند که مودی، علاوه بر ارائه درخواست رسمی، مدارک مستند مبنی بر عدم توانایی پرداخت یکجای مالیات را نیز ضمیمه کند. در بخش بعد، یک نمونه نامه مناسب برای ارائه درخواست تقسیط در اختیار شما قرار خواهد گرفت.

تقسیط مالیات عملکرد ۱۴۰۳ – قواعد جدید سال ۱۴۰۴

مالیات عملکرد از مهمترین انواع مالیاتها در کشور است و بسیاری از مودیان درباره قسطبندی مالیات عملکرد در سال ۱۴۰۴ سؤال دارند. طبق بخشنامه جدید رئیس کل سازمان امور مالیاتی، شرایط تقسیط بدهی مالیاتی—بهویژه برای مالیات ابرازی عملکرد اشخاص حقوقی—مشخص شده است.

مدت مجاز قسط بندی مالیات طبق قوانین کلی

مالیاتهای مستقیم: حداکثر ۳ سال پس از ابلاغ بدهی قطعی

مالیات و عوارض ارزش افزوده: حداکثر ۱ سال

مالیاتهای ابرازی مستقیم: حداکثر ۱ سال

مالیات و عوارض ارزش افزوده ابرازی: حداکثر ۱ سال

بخشنامه جدید شماره ۵۴/۱۴۰۴/۲۰۰ مورخ ۱۴۰۴/۰۶/۱۱

بخشنامه جدید، نحوه قسط بندی مالیات ابرازی عملکرد سال ۱۴۰۳ اشخاص حقوقی را به شکل زیر تعیین میکند و اختیار اجرایی آن به مدیران کل امور مالیاتی استانها واگذار شده است:

۱. پرداخت ۵۰٪ مالیات ابرازی تا تاریخ ۱۴۰۴/۰۶/۳۱

پرداخت نیمی از مالیات باید نقداً انجام شود.

مابقی مبلغ قابل قسطبندی مالیات خواهد بود.

مدت اقساط:

شرکتهای تولیدی یا معدنی: ۶ ماه

سایر مودیان: ۴ ماه

۲. پرداخت ۵۰٪ مالیات ابرازی بین تاریخ ۱۴۰۴/۰۷/۰۱ تا ۱۴۰۴/۰۷/۲۵

در این حالت نیز پرداخت حداقل نیمی از بدهی الزامی است.

مدت اقساط:

شرکتهای تولیدی یا معدنی: ۳ ماه

سایر مودیان: ۲ ماه

تعریف شرکتهای تولیدی:

تمامی اشخاص حقوقی دارای پروانه بهرهبرداری یا قرارداد استخراج و فروش از وزارتخانههای مسئول.

۳. اعمال مفاد بخشنامه برای شرکتهایی با مهلت اظهارنامه متفاوت

چنانچه مهلت تسلیم اظهارنامه عملکرد شخص حقوقی پس از ۱۴۰۴/۰۶/۳۱ باشد، همین قواعد به نسبت تاریخ انقضا اعمال میشود.

۴. تفویض اختیار

رؤسای ادارات امور مالیاتی و معاونان مدیرکل نیز میتوانند طبق ضوابط، بخشی از این اختیار را اجرا کنند.

مشاوره مالیاتی حضوری و غیرحضوری با نورترازان معین

اگر در امور مالیاتی خود با مشکل مواجه شدید و به دنبال راهی برای کاهش جریمههای مالیاتی هستید، بهترین اقدام، دریافت مشاوره مالیاتی حرفهای است.

در سایت نورترازان معین، میتوانید با پر کردن شماره خود در لینک زیر، مشاوره حضوری و غیرحضوری دریافت کنید. مشاوران مالیاتی نورترازان معین از باتجربهترین متخصصان مالیاتی در ایران هستند و راهنماییهای کاربردی برای کاهش جریمهها و انجام صحیح تکالیف مالیاتی ارائه میدهند.

سوالات متداول

نظری یافت نشد