then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

یکی از موضوعاتی که همواره برای صاحبان کسبوکارها با ابهام همراه است، مالیات درگاه پرداخت اینترنتی میباشد. در این مطلب از نورترازان معین به بررسی قوانین و مقررات مرتبط با مالیات درگاههای پرداخت اینترنتی پرداختهایم تا مسیر شفافتری برای کسبوکارها در این زمینه فراهم شود.مشاوران شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) آماده ارائه خدمات مالیاتی به شما هستند؛ همین حالا شماره خود را وارد کنید.

مالیات درگاه پرداخت اینترنتی

مالیات درگاه پرداخت یکی از ابزارهای نوین در نظام مالیاتی کشور است که بر مبنای تراکنشهای انجامشده از طریق درگاههای پرداخت اینترنتی برای کسبوکارها محاسبه میشود. این درگاهها بهعنوان واسطههای مالی عمل کرده و امکان دریافت وجه از مشتریان بهصورت آنلاین را فراهم میکنند؛ بنابراین بخش مهمی از زیرساخت تجارت الکترونیک به شمار میروند.

بر اساس ماده ۱ قانون مالیاتهای مستقیم، هر شخص حقیقی یا حقوقی که در ایران درآمد کسب کند، موظف به پرداخت مالیات است. به همین دلیل، مبالغی که از طریق درگاه پرداخت به حساب شما واریز میشود، بهعنوان درآمد شناخته شده و باید در اظهارنامه مالیاتی درج شود.

مالیات درگاه پرداخت چقدر است؟

طبق ماده ۱۱ قانون پایانههای فروشگاهی، تمامی تراکنشهای مالی انجامشده در حساب بانکی متصل به درگاهها، تراکنشهای مالی صاحب حساب محسوب میشوند و مشمول مالیات خواهند بود. البته این مالیات بر کل درآمد نیست، بلکه بر سود حاصل از فعالیت اقتصادی محاسبه میشود.

مالیات اشخاص حقیقی دارای درگاه پرداخت

برای اشخاص حقیقی (مالکان کسبوکارها)، مالیات بهصورت پلکانی و مطابق ماده ۱۳۱ قانون مالیاتهای مستقیم محاسبه میشود. نرخ مالیات بسته به میزان درآمد سالیانه و نوع فعالیت، بهتدریج افزایش مییابد.

مالیات اشخاص حقوقی دارای درگاه پرداخت

شرکتها و اشخاص حقوقی مطابق ماده ۱۰۵ قانون مالیاتهای مستقیم موظف به پرداخت مالیات با نرخ ثابت ۲۵ درصد از درآمد مشمول مالیات هستند. این نرخ بدون توجه به نوع فعالیت برای همه اشخاص حقوقی یکسان است.

دستهبندی مشاغل و محاسبه مالیات

کسبوکارها بر اساس نوع فعالیت به سه دسته تولیدی، بازرگانی و خدماتی تقسیم میشوند. میزان مالیات برای هر گروه متناسب با درآمد و نوع فعالیت بین صفر تا ۲۵ درصد بهصورت پلکانی تعیین میشود.

مراحل محاسبه مالیات درگاه پرداخت اینترنتی

۱. تعیین درآمد مشمول مالیات

ابتدا درآمد ناخالص سالیانه از طریق تراکنشهای درگاه پرداخت مشخص میشود. سپس هزینههای قابلقبول و معافیتهای قانونی کسر شده تا درآمد مشمول مالیات به دست آید.

اعمال معافیتهای مالیاتی

در سال ۱۴۰۳، درآمد سالیانه تا سقف ۱٬۰۰۰٬۰۰۰٬۰۰۰ ریال از مالیات معاف است.محاسبه با نرخهای پلکانی

برای درآمدهای بالاتر از سقف معافیت، نرخهای پلکانی ماده ۱۳۱ اعمال میشود:

تا ۱ میلیارد ریال: معاف

از ۱ تا ۲ میلیارد ریال: ۱۵٪

از ۲ تا ۴ میلیارد ریال: ۲۰٪

بیش از ۴ میلیارد ریال: ۲۵٪

برای اشخاص حقوقی نیز نرخ ثابت ۲۵٪ اعمال میشود.

مشاغل معاف از مالیات درگاه پرداخت اینترنتی

طبق قانون مالیاتهای مستقیم، برخی فعالیتها در صورت رعایت تکالیف قانونی، معاف از مالیات یا مشمول نرخ صفر هستند، از جمله:

آموزشگاههای فنی و حرفهای دارای مجوز

مهدکودکهای روستایی

مدارس غیرانتفاعی

باشگاههای ورزشی دارای مجوز

وبسایتها و موسسات آموزشی مجوزدار

ناشران و مطبوعات

کارگاههای تولید صنایعدستی و فرش دستباف

شرکتهای دانشبنیان (با معافیت ۱۵ ساله در صورت فعالیت در پارکهای علم و فناوری)

این معافیتها بهمنظور حمایت از فعالیتهای آموزشی، فرهنگی، ورزشی و دانشبنیان در نظر گرفته شدهاند.

کدام مشاغل باید مالیات درگاه پرداخت اینترنتی را بپردازند؟

طبق قوانین مالیاتی، تمامی اشخاص حقیقی و حقوقی که از طریق درگاههای پرداخت الکترونیکی درآمد کسب میکنند، موظفاند برای این درگاهها ثبتنام کرده و مالیات مرتبط را پرداخت نمایند.

برخی از مشاغل مشمول مالیات درگاه اینترنتی عبارتند از:

فروشگاههای اینترنتی (آنلاینشاپها)

کسبوکارهای خدمات آنلاین

فریلنسرها و دورکارها

پلتفرمهای واسط و بازارگاهها (Marketplace)

کسبوکارهای فعال در اینستاگرام و سایر شبکههای اجتماعی

هر فرد یا مجموعهای که تراکنشهای مالی خود را از طریق درگاه پرداخت آنلاین انجام میدهد

این مالیات بر اساس درآمد حاصل از فروش کالا یا ارائه خدمات از طریق درگاههای پرداخت محاسبه میشود.

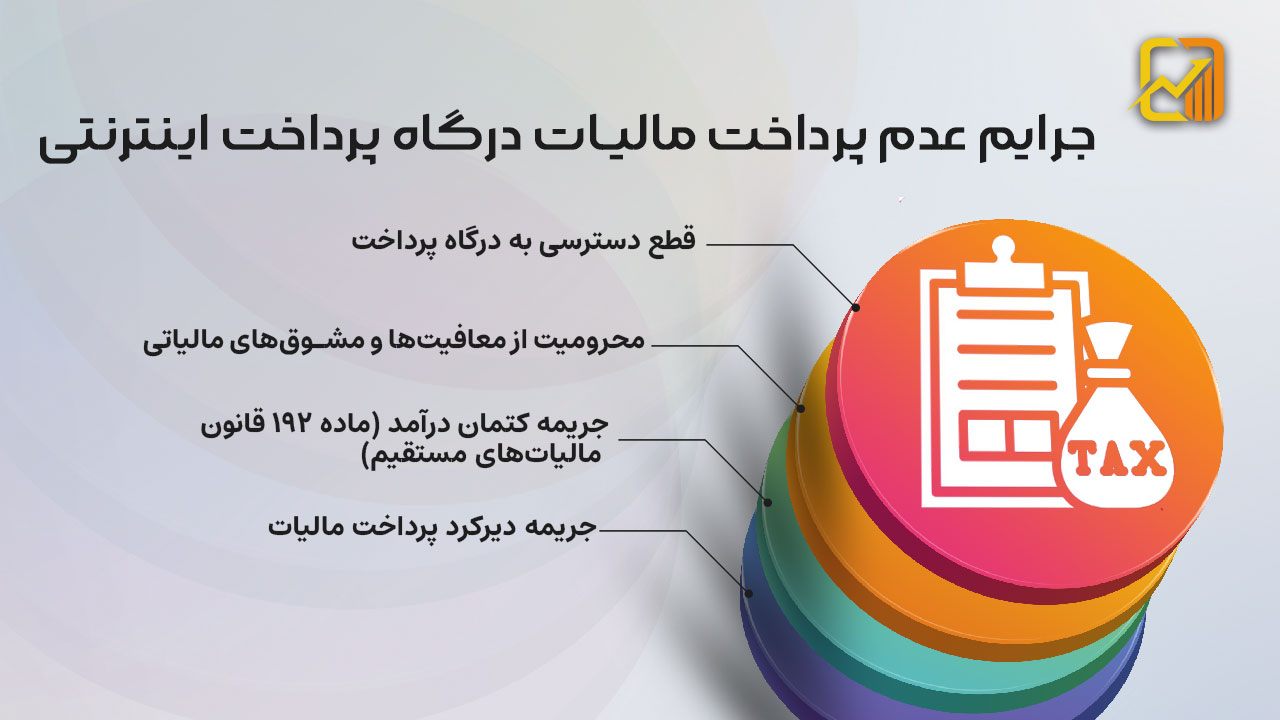

جرایم عدم پرداخت مالیات درگاه پرداخت اینترنتی

سازمان امور مالیاتی برای افرادی که در مهلت مقرر نسبت به ثبتنام، دریافت کد رهگیری مالیاتی و تشکیل پرونده اقدام نکنند، جریمههای مشخصی در نظر گرفته است:

قطع دسترسی به درگاه پرداخت

در صورت عدم ثبتنام، درگاه بانکی مودی مسدود شده و اتصال آن به شبکه پرداخت کشور ممنوع خواهد شد.نکته: بانکها و شرکتهای ارائهدهنده خدمات پرداخت موظفاند پس از اتصال مجدد درگاه، موضوع را به سازمان مالیاتی گزارش دهند.

محرومیت از معافیتها و مشوقهای مالیاتی

فرد یا شرکت متخلف امکان استفاده از معافیتها و نرخ صفر مالیاتی را از دست میدهد.جریمه کتمان درآمد (ماده ۱۹۲ قانون مالیاتهای مستقیم)

در صورت عدم اعلام بخشی از درآمد، معادل ۳۰٪ مالیات متعلق بهعنوان جریمه غیرقابلبخشودگی محاسبه خواهد شد.جریمه دیرکرد پرداخت مالیات

برای هر ماه تأخیر در پرداخت مالیات، ۲.۵٪ مالیات متعلق بهعنوان جریمه تا زمان تسویه کامل بدهی لحاظ میشود.

مشاوره مالیاتی حضوری و غیرحضوری در تهران

در صورتی که در خصوص مبلغ مالیات تعیین شده برای کسبوکارتان با مشکل مواجه شدهاید یا نمیدانید که برای ثبت اعتراض چه کنید، میتوانید از مشاوره مالیاتی نورترازان معین در تهران که به صورت مشاوره مالیاتی تلفنی و مشاوره مالیاتی حضوری در دسترس است، برای دریافت مشاوره مالیاتی اقدام کنید.

جالب است که بدانید، خیلی از اوقات مبلغ مالیاتهای سنگین به دلیل عدم آگاهی صحیح از قوانین مالیاتی است و با یک مشاوره شما از پرداخت و جریمههای سنگین مالیاتی در امان میمانید.

نظری یافت نشد