then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

«غیرفعالسازی پرونده مالیاتی؛ ضرورتی برای کاهش ریسک جریمهها و تکالیف زائد»

غیرفعالسازی پرونده مالیاتی، فرآیندی است که طی آن مودی، اعم از شخص حقیقی یا حقوقی، اقدام به بستن پروندههای اضافی خود در سامانه سازمان امور مالیاتی میکند تا از مواجهه با تکالیف غیرضروری، جریمهها و تراکنشهای بیمورد جلوگیری شود. با الکترونیکی شدن روند ثبتنام و یکپارچهسازی سامانهها، در بسیاری از موارد ممکن است برای یک کسبوکار چند ثبتنام یا کد پستی مختلف ثبت شده باشد. به همین دلیل، سازمان امور مالیاتی از طریق ارسال «پیامک تعیین تکلیف»، مودی را از این وضعیت آگاه میسازد و از او میخواهد پیش از بروز مشکلات احتمالی، نسبت به غیرفعالسازی پروندههای زائد اقدام کند. لازم به ذکر است دلایلی که برای این درخواست ارائه میشوند باید واقعی، مستند و قابل اثبات باشند، چرا که ارائه دلایل صوری با هدف فرار مالیاتی میتواند منجر به اعمال جریمه شود.با توجه به پیچیدگیهای قوانین مالیاتی، استفاده از مشاوره مالیاتی تخصصی اهمیت زیادی دارد. شرکت حسابداری و مالیاتی نورترازان معین میتواند با بررسی دقیق نوع فعالیت، درآمد و شرایط کسبوکار شما، بهترین مسیر را برای کاهش مالیات و بهرهمندی از معافیتهای قانونی ارائه دهد — تا شما بتوانید با پرداخت کمترین مالیات ممکن، فعالیت اقتصادی خود را با آرامش و اطمینان ادامه دهید.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

زمان اقدام برای غیر فعال سازی پرونده مالیاتی

تعطیلی یا انحلال فعالیت اقتصادی:

در صورتی که کسبوکار به هر دلیلی متوقف شود، ادامه فعالیت پرونده مالیاتی بدون وجود درآمد، موجب تحمیل تکالیف قانونی و هزینههای ناخواسته به مودی خواهد شد. بنابراین، در صورت توقف فعالیت، غیرفعالسازی پرونده الزامی است.تغییر محل کسبوکار و انتقال فعالیت:

با تغییر محل فعالیت، مودی موظف است پرونده مالیاتی مربوط به نشانی قبلی را مختومه کرده و برای محل جدید، پروندهای تازه تشکیل دهد. تنها استثنا در این خصوص مربوط به مشاغلی است که کاملاً به شخص وابستهاند و محل انجام فعالیت تأثیر تعیینکنندهای بر آنها ندارد.وجود ثبتنامهای تکراری یا پروندههای اضافی:

در برخی موارد به دلیل اشتباه در سامانه یا ناآگاهی از فرآیند ثبتنام، ممکن است برای یک واحد اقتصادی چند پرونده مالیاتی ایجاد شود. در این شرایط، مودی باید نسبت به حذف یا تجمیع پروندههای مازاد اقدام کند تا از بروز مسائل مالیاتی و تکالیف مضاعف جلوگیری شود.

فرآیند گامبهگام غیرفعالسازی پرونده مالیاتی در سامانه مایتکس :

برای غیرفعالسازی پرونده مالیاتی مازاد یا بدون فعالیت، لازم است مراحل زیر را در سامانه مالیاتی کشور طی کنید:

ورود به سامانه مالیاتی:

ابتدا به نشانی my.tax.gov.ir مراجعه کنید و با نام کاربری و رمز عبور خود وارد داشبورد مالیاتی شوید.دسترسی به پروندههای مالیاتی:

از منوی سمت راست صفحه، گزینه «فهرست پروندههای مالیاتی» را انتخاب کرده، سپس روی بخش «پروندههای عملکرد و ارزش افزوده» کلیک کنید.انتخاب و مشاهده جزئیات پرونده:

پروندهای را که قصد غیرفعالسازی آن را دارید، انتخاب کرده و روی گزینه «جزئیات پرونده» کلیک کنید.ثبت درخواست غیرفعالسازی پرونده مالیاتی:

دکمه «درخواست غیرفعالسازی پرونده مالیاتی» را بزنید تا فرم مربوطه برای شما باز شود.تکمیل فرم درخواست:

انتخاب نوع درخواست: یکی از دلایل واقعی مانند «تعطیلی فعالیت»، «ثبتنام تکراری» یا «تغییر محل فعالیت» را از فهرست انتخاب نمایید.

تعیین تاریخ غیرفعالسازی: تاریخی را وارد کنید که از آن به بعد هیچگونه فعالیتی در این پرونده نداشتهاید.

توضیحات تکمیلی: در صورت نیاز، شرح مختصری از وضعیت ارائه دهید. اگر گزینه «سایر موارد» را انتخاب کردهاید، باید مدارک و مستندات مرتبط را بهصورت فیزیکی به اداره مالیاتی مربوطه تحویل دهید.

تأیید نهایی و ارسال:

در پایان، روی گزینه «تأیید و ادامه» کلیک کنید. درخواست شما به سازمان امور مالیاتی ارسال شده و نتیجه آن از طریق همین سامانه به اطلاع شما خواهد رسید.

غیرفعال سازی پرونده مالیاتی در موارد خاص

- پرونده ناقص کارتخوان: اگر هنگام اتصال دستگاه کارتخوان ثبتنام نیمهتمام مانده است، همان گامهای بالا را طی کنید. پس از ثبت درخواست غیرفعال سازی، شرکت پشتیبان را در جریان تعطیلی پایانه قرار دهید و در صورت لزوم حضوری به اداره مالیاتی مراجعه کرده و «کد مالیاتی کارتخوان» را باطل کنید.

- پروندههای تکراری یک محل: برای یکی کردن ثبتنامهای متعدد، مودیان حقیقی باید به اداره مالیاتی مراجعه و پروندههای اضافی را روی سامانه حذف کنند؛ پس از تأیید کارشناس، تنها یک پرونده اصلی باقی میماند.

نکات کلیدی پس از غیرفعالسازی پرونده مالیاتی

۱. مدیریت حسابهای بانکی مرتبط با پرونده:

یکی از الزامات مهم پیش از اقدام به غیرفعالسازی پرونده مالیاتی، حذف حسابهای بانکی متصل به آن پرونده است. تمامی حسابهایی که در زمان ثبتنام به عنوان حسابهای بانکی مرتبط معرفی شدهاند، باید پیش از ثبت درخواست غیرفعالسازی از پرونده حذف شوند. در غیر این صورت، هرگونه تراکنش بانکی که از طریق این حسابها صورت گیرد، به منزله ادامه فعالیت اقتصادی تلقی شده و ممکن است منجر به عواقب مالیاتی برای مودی شود، حتی اگر فعالیت واقعی وجود نداشته باشد.

۲. وضعیت پرونده پس از غیرفعالسازی پرونده مالیاتی (گام ۳ ثبتنام):

پس از تأیید درخواست غیرفعالسازی، پرونده وارد مرحله سوم فرآیند ثبتنام مالیاتی (گام ۳) میشود. در این وضعیت، هرچند اطلاعات و سوابق مالیاتی مودی همچنان در سیستم سازمان امور مالیاتی محفوظ میماند، اما امکان انجام فعالیتهایی نظیر ارسال اظهارنامه مالیاتی یا صدور قبض جدید از طریق آن پرونده وجود نخواهد داشت. این وضعیت به معنای تعلیق فعالیت مالیاتی بدون حذف سوابق است.

۳. عدم وجود هزینه و جریمه در فرآیند:

فرآیند غیرفعالسازی یا حتی فعالسازی مجدد پرونده مالیاتی برای مودی هیچگونه هزینهای به همراه ندارد و انجام آن رایگان است. با این حال، در صورتی که مودی دلایل غیرواقعی یا صوری برای درخواست غیرفعالسازی ارائه دهد، یا پس از بستن پرونده همچنان تراکنشهای بانکی مرتبط با فعالیت اقتصادی انجام شود، سازمان امور مالیاتی این اقدامات را بهمنزله تخلف تلقی کرده و جریمههایی را بر اساس مقررات اعمال خواهد کرد.

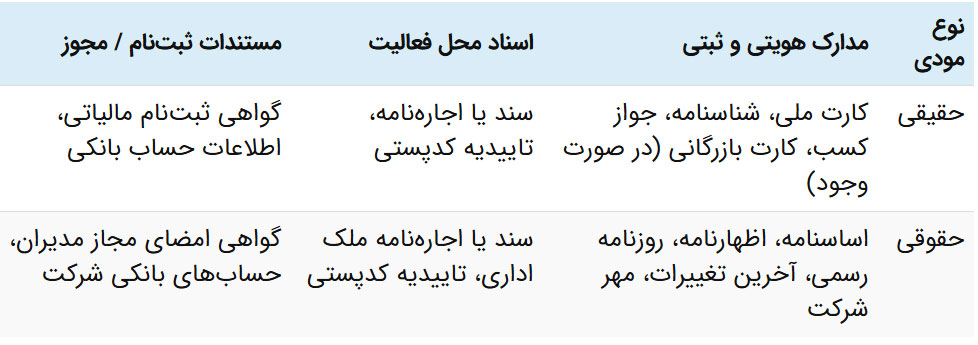

مدارک ضروری پیش از اقدام به غیرفعال سازی پرونده مالیاتی

مرور مراحل «تشکیل، ویرایش و در نهایت غیرفعالسازی پرونده مالیاتی» برای جلوگیری از جریمههای سنگین و سهولت در مدیریت سوابق الکترونیکی

1. ثبتنام اولیه و تشکیل پرونده:

اشخاص حقیقی موظفاند حداکثر تا چهار ماه پس از آغاز فعالیت اقتصادی، و اشخاص حقوقی (شرکتها) حداکثر تا دو ماه پس از ثبت رسمی شرکت، در سامانه سازمان امور مالیاتی به نشانی tax.gov.ir ثبتنام کرده و نسبت به تشکیل پرونده مالیاتی اقدام کنند.

2. بهروزرسانی و اصلاح اطلاعات:

در هر زمان، مودیان میتوانند از طریق گزینه «بهروزرسانی و تکمیل ثبتنام» در سامانه، اطلاعات مربوط به حسابهای بانکی، نوع فعالیت، آدرس یا شعب مختلف خود را ویرایش و اصلاح کنند. این اقدام باعث میشود بسیاری از مشکلات مربوط به ثبتهای تکراری یا اطلاعات ناقص، پیش از آنکه نیاز به غیرفعالسازی باشد، بهدرستی مدیریت شود.

3. غیرفعالسازی پرونده مالیاتی مازاد:

در مواردی که تغییرات ساختاری در کسبوکار رخ دهد—مانند تغییر محل فعالیت، توقف فعالیت اقتصادی یا انحلال واحد—بهترین روش برای جلوگیری از بروز تعارضات قانونی و مالیاتی، بستن پروندههای اضافی یا بدون استفاده است. برای این منظور، لازم است فرم درخواست غیرفعالسازی با اطلاعات دقیق مانند آدرس جدید، کدپستی صحیح و دلایل مستند و قابل اثبات تکمیل و ثبت شود.

فعالیت شرکت ما :

برای انجام سریع و حرفهای کارهای مالیاتی خود، همین حالا مشاوره خودتو با شرکت نورترازان معین ثبت کن

مشاوره تخصصی + انجام تمام مراحل مالیاتی + آسودگی خیال

کارهای مالیاتی خود را به ما بسپارید و با اطمینان پیش بروید!

نظری یافت نشد