then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

سامانه توثیق؛ چطور بدون داشتن ضامن از شبکه بانکی وام بگیریم؟ اگر به دنبال راهی هستید که بدون معرفی ضامن، بتوانید از شبکه بانکی کشور وام بگیرید، سامانه توثیق الکترونیکی داراییها دقیقاً همان ابزاری است که باید بشناسید. در این مطلب از نورترازان معین، روش دریافت تسهیلات بانکی بر پایه اعتبار شخصی و بدون نیاز به دو ضامن رسمی را بررسی میکنیم. با ما همراه باشید تا با فرآیند وثیقهگذاری هوشمند و مزایای آن برای دریافت آسانتر وام آشنا شوید.برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

چطور بدون داشتن ضامن از شبکه بانکی وام بگیریم؟

یکی از چالشهای مهم در مسیر دریافت وام، نبود ضامن معتبر یا نداشتن وثیقه قابل قبول نزد بانکهاست. بانکها معمولاً برای پرداخت وام از متقاضیان، مدارک و ضمانتهایی مانند سند ملکی، وثیقه مالی یا معرفی چند ضامن رسمی را مطالبه میکنند. اما بسیاری از افراد، بهویژه کسانی که قصد دریافت وامهای خرد دارند، چنین امکاناتی در اختیار ندارند و همین موضوع فرآیند دریافت وام را برایشان دشوار کرده است.

با راهاندازی سامانه توثیق الکترونیکی داراییها، این مشکل تا حد زیادی برطرف شده است. این سامانه بستری را فراهم کرده که در آن افراد میتوانند داراییهای خود، مانند سهام عدالت یا سپرده بانکی، را بهصورت الکترونیکی به وثیقه بگذارند و بدون نیاز به ضامن از تسهیلات بانکی بهرهمند شوند.

مفهوم وثیقهگذاری الکترونیکی

وثیقهگذاری یکی از روشهای رایج برای تضمین بازپرداخت وام و تعهدات مالی در نظامهای بانکی و حقوقی به شمار میرود. تا پیش از این، فرآیند وثیقهگذاری معمولاً به شکل سنتی و از طریق ارائه اسناد فیزیکی مانند سند ملکی یا سایر داراییهای ملموس انجام میشد. اما با پیشرفت فناوری و دیجیتالی شدن زیرساختهای مالی، مفهوم وثیقهگذاری الکترونیکی داراییها بهعنوان راهکاری نوآورانه و بهینه در نظام بانکی کشور مطرح شد.

در سال ۱۴۰۱، فاز اول سامانه توثیق الکترونیک هوشمند داراییها با همکاری سازمان بورس و اوراق بهادار، قوه قضاییه و شبکه بانکی کشور راهاندازی شد. این سامانه به افراد امکان میدهد داراییهای مختلف خود از جمله سهام عدالت، اوراق بهادار، بیمهنامهها و حتی برخی داراییهای دیجیتال را بهصورت الکترونیکی به وثیقه بگذارند. استفاده از این روش، فرآیند سنتی و زمانبر وثیقهگذاری را سادهتر، سریعتر و شفافتر کرده است.

سامانه توثیق الکترونیکی ؛سامانه وثیقهگذاری داراییها

در دنیای امروز، بخش قابلتوجهی از داراییهای افراد را سهام، اوراق بهادار و دیگر سرمایههای غیرملموس تشکیل میدهد. داراییهایی که با وجود ارزش بالا و اعتبار در بازار سرمایه، تا پیش از این امکان استفاده بهعنوان وثیقه برای دریافت وام و تسهیلات را نداشتند. این در حالی است که در بسیاری از نظامهای مالی و حقوقی دنیا، وثیقهگذاری سهام و اوراق بهادار کاملاً پذیرفتهشده و رایج است.

اینجاست که سامانه ستاره وارد عمل میشود. واژه «ستاره» مخفف عبارت سامانه توثیق الکترونیکی روشمند و هوشمند است؛ سامانهای که با هدف دیجیتالی کردن فرآیند وثیقهگذاری و هوشمندسازی آن در کشور طراحی و راهاندازی شده است. این سامانه را میتوان یکی از مهمترین نوآوریها در حوزه اعتباردهی و پرداختهای مدتدار دانست.

معماری سامانه ستاره به گونهای است که داراییهای متقاضی—از جمله سهام، اوراق بهادار و سایر داراییهای مالی—بهصورت الکترونیکی در اختیار نهاد یا مجموعهای قرار میگیرد که قصد اعطای تسهیلات یا اعتبار به او را دارد. این فرآیند، بدون نیاز به مراجعه حضوری یا ارائه اسناد فیزیکی انجام میشود و سرعت، دقت و شفافیت بالاتری را برای دو طرف به همراه دارد.

با استفاده از سامانه ستاره، نهاد تسهیلاتدهنده به اطلاعات دقیقی از داراییهای فرد متقاضی دسترسی دارد. این دسترسی شامل احراز هویت، احراز دارایی و ارزیابی ارزش روز داراییهاست. همچنین امکان صدور دستورات الکترونیکی مانند توثیق دارایی، آزادسازی، فروش یا افزایش میزان وثیقه نیز در بستر این سامانه فراهم شده است. بهعبارت دیگر، تمامی مراحل لازم برای ضمانت بازپرداخت وام، بهشکل کاملاً هوشمند و متمرکز در این سامانه قابل انجام است.

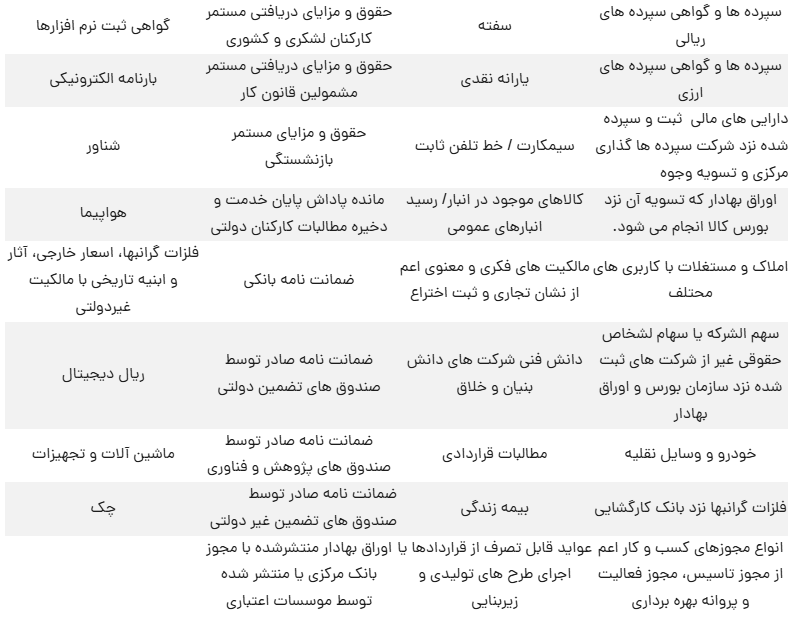

فهرست داراییهای قابل وثیقه برای دریافت وام در سال ۱۴۰۴

تا پیش از این، تنها برخی داراییها مانند سهام و سپردههای بانکی بهعنوان وثیقه قابل قبول برای دریافت تسهیلات بانکی شناخته میشدند. اما با تصویب آییننامه اجرایی ماده ۷ قانون تأمین مالی تولید و زیرساخت توسط هیئت وزیران در اردیبهشتماه ۱۴۰۴، دایره داراییهای قابل توثیق بهطور قابلتوجهی گسترش یافته است.

بر اساس این مصوبه جدید، ۳۵ نوع دارایی مختلف بهصورت رسمی به فهرست داراییهایی اضافه شدهاند که امکان استفاده از آنها بهعنوان وثیقه برای دریافت وام وجود دارد. این اقدام گامی مهم در راستای تسهیل دسترسی عموم مردم به منابع مالی و افزایش نقش داراییهای متنوع در نظام اعتباردهی کشور محسوب میشود.

فهرست این داراییها در جدول زیر ارائه شده است:

پذیرش داراییهای نامشهود بهعنوان وثیقه برای دریافت وام

یکی از تحولات مهم در نظام بانکی کشور، پذیرش داراییهای نامشهود بهعنوان وثیقه برای دریافت تسهیلات است. این تصمیم مسیر دریافت وام را برای بسیاری از شرکتهای نوآور، استارتاپها و کسبوکارهای دانشبنیان هموارتر میکند—کسبوکارهایی که بهجای داراییهای فیزیکی، بیشتر بر داراییهایی مانند نرمافزار، علائم تجاری، حق اختراع یا دانش فنی تکیه دارند.

هدف اصلی از گنجاندن داراییهای نامشهود در فهرست وثایق قابل قبول، حمایت از اقتصاد دانشبنیان و ایجاد ابزارهای تأمین مالی متنوع و نوین در چارچوب نظام بانکی است.

دارایی نامشهود چیست؟

دارایی نامشهود به آن دسته از داراییهایی گفته میشود که ماهیت فیزیکی ندارند، اما ارزش اقتصادی دارند. برای نمونه میتوان به ایدهها، برندها، نرمافزارها، حق اختراع، دانش فنی و حتی امتیازات تجاری اشاره کرد. با اینکه این داراییها دیده نمیشوند، اما قابلیت ارزشگذاری و استفاده بهعنوان پشتوانه مالی را دارند.

سامانه «سامانه توثیق الکترونیکی روشمند و هوشمند» چطور کار میکند؟

فرض کنید فردی برای دریافت اعتبار یا خرید اقساطی به یکی از شرکتها یا فروشگاههای عضو سامانه «ستاره» مراجعه میکند. این شرکت با اتصال به سامانه ستاره، امکان استعلام و مشاهده داراییهای متقاضی را دارد—داراییهایی نظیر سهام، سپرده بانکی، یا بیمهنامه عمر که نزد نهادهای مالی مختلف ثبت شدهاند.

بهعنوان مثال:

این فرد ۱۰۰ میلیون تومان سپرده بانکی دارد که توسط بانک تأیید شده است.

۲۰۰ میلیون تومان سهام و اوراق بهادار دارد که نزد شرکت سپردهگذاری مرکزی نگهداری میشود.

۱۰۰ میلیون تومان نیز اندوخته بیمه عمر دارد که نزد یک شرکت بیمه معتبر ثبت شده است.

هر سه دارایی به دلیل اتصال نهادهای متولی به سامانه ستاره، قابل شناسایی و احراز هستند. در ادامه، فرد با مراجعه به یک فروشگاه عضو سامانه و وارد کردن کد ملی، داراییهای تأییدشدهاش را معرفی میکند. پس از توافق با فروشگاه روی یکی از داراییها، فرآیند توثیق از طریق درگاه الکترونیکی انجام شده و درخواست به نهاد متولی آن دارایی ارسال میشود. پس از تکمیل فرآیند، دارایی اعلامشده بهعنوان وثیقه در سامانه ثبت میشود.

با پایان دوره بازپرداخت و تسویه اقساط، آزادسازی وثیقه نیز بهصورت خودکار انجام شده و دارایی از حالت توثیق خارج میشود.

چرا نیاز به سامانه توثیق الکترونیک احساس شد؟

ایجاد سامانهای مانند «ستاره» پاسخی به نیازهای واقعی و عملی در حوزه تسهیلاتدهی بود. مهمترین دلایل آن عبارتند از:

دسترسی آسانتر به منابع مالی: بسیاری از مردم دارای داراییهایی مانند سهام، سپرده یا بیمهنامه هستند اما به دلیل نبود زیرساخت مناسب، امکان استفاده از آنها بهعنوان وثیقه را نداشتند.

کاهش کاغذبازی و مراجعات حضوری: سامانههای دیجیتال فرآیندهای سنتی وقتگیر را حذف کردهاند.

افزایش شفافیت و امنیت اطلاعات: با استفاده از احراز هویت دیجیتال و اتصال به پایگاههای داده متمرکز، امکان تقلب یا ارائه اطلاعات نادرست کاهش مییابد.

افزایش دامنه داراییهای قابل وثیقه: پذیرش داراییهایی غیرسنتی مانند سهام، بیمهنامه یا حتی ریال دیجیتال، گام بزرگی در توسعه عدالت اعتباری است.

فرآیند کلی وثیقهگذاری الکترونیک

سامانههای وثیقهگذاری الکترونیک، مانند سامانه ستاره یا سامانه توثیق بانک صادرات، بهگونهای طراحی شدهاند که فرآیند وثیقهگذاری بهصورت غیرحضوری انجام شود. مراحل کلی این فرآیند به شرح زیر است:

| ردیف | شرح مرحله |

|---|---|

| 1 | ورود به سایت بانکداری الکترونیک (مانند سایت set.bsi.ir برای بانک صادرات) یا اپلیکیشن بانکی جهت شروع فرایند. |

| 2 | احراز هویت سجام پیششرط اساسی توثیق دارایی الکترونیک است. |

| 3 | ثبت درخواست توسط متقاضی برای انتخاب داراییهای قابل وثیقه (مانند سهام بورسی یا بیمهنامه) از میان گزینههای نمایش دادهشده. پس از انتخاب دارایی، درخواست وثیقهگذاری ثبت شده و اطلاعات به بانک یا مرجع مربوطه ارسال میشود. |

| 4 | احراز هویت و تأیید: احراز هویت معمولاً از طریق پیامک OTP یا امضای دیجیتال انجام میشود تا هویت کاربر و مالکیت دارایی تأیید شود. |

| 5 | پس از پرداخت کارمزد وثیقهگذاری، فرایند تکمیل شده و دارایی بهعنوان وثیقه ثبت میشود. |

مشاوره مالیاتی حضوری و غیرحضوری

در صورتی که در خصوص مبلغ مالیات تعیین شده برای کسبوکارتان با مشکل مواجه شدهاید یا نمیدانید که برای ثبت اعتراض چه کنید، میتوانید از مشاوره مالیاتی نورترازان معین در تهران که به صورت مشاوره مالیاتی تلفنی و مشاوره مالیاتی حضوری در دسترس است، برای دریافت مشاوره مالیاتی اقدام کنید.

جالب است که بدانید، خیلی از اوقات مبلغ مالیاتهای سنگین به دلیل عدم آگاهی صحیح از قوانین مالیاتی است و با یک مشاوره شما از پرداخت و جریمههای سنگین مالیاتی در امان میمانید.

نظری یافت نشد