then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

فرض کنید چند سال است که یک سوپرمارکت را مدیریت میکنید. در این مدت برای رشد و تثبیت جایگاه کسبوکار خود تلاش کردهاید. حالا تصور کنید بهدلیل ناآشنایی با نحوه محاسبه مالیات سوپر مارکت، ناگهان با جریمهای سنگین روبهرو شوید که بخش قابلتوجهی از سود شما را از بین ببرد. چنین اتفاقی برای بسیاری از فروشگاهداران رخ داده و میتواند آسیبهای جدی مالی و حتی اعتباری به همراه داشته باشد.

این مطلب توسط تیم نورترازان معین با هدف راهنمایی صاحبان سوپرمارکتها و خواربارفروشیها تهیه شده است تا روند محاسبه مالیات سوپر مارکت را به زبان ساده و کاربردی توضیح دهد. در ادامه مراحل قانونی، نکات کلیدی و راهکارهای کاهش ریسکهای مالیاتی بررسی خواهد شد تا بتوانید با اطمینان خاطر، وظایف مالیاتی خود را انجام داده و از حقوق قانونیتان بهرهمند شوید.جهت دریافت مشاوره تخصصی و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، شماره تماس خود را ثبت کنید.

چرا آگاهی از مالیات سوپر مارکت اهمیت دارد؟

برای بسیاری از صاحبان سوپرمارکت، مالیات موضوعی پیچیده و گنگ به نظر میرسد. اما ناآگاهی از قوانین مالیاتی میتواند پیامدهای سنگینی داشته باشد؛ از صدور برگ تشخیص با مبالغ بالا گرفته تا جریمههای نقدی و حتی پلمب فروشگاه.

اشتباه در ثبت درآمد، تأخیر در ارسال اظهارنامه یا نداشتن پرونده مالیاتی، نمونهای از خطاهای رایج است که هزینههای زیادی بهدنبال دارد.

شناخت دقیق قوانین مالیاتی نهتنها مانع بروز مشکلات میشود، بلکه به شما کمک میکند سود واقعی کسبوکار خود را بهتر مدیریت کنید. اگر به فکر آینده و پایداری فروشگاهتان هستید، آگاهی از مالیات سوپر مارکت یک ضرورت حرفهای است.

تشکیل پرونده مالیاتی؛ نخستین گام قانونی مالیات سوپر مارکت

اولین و مهمترین قدم در مسیر قانونی شدن پرداخت مالیات سوپر مارکت ، تشکیل پرونده مالیاتی است. هر سوپرمارکت باید در زمان مقرر، نسبت به ثبتنام در نظام مالیاتی اقدام کند. بر اساس تبصره ۳ ماده ۱۷۷ قانون مالیاتهای مستقیم، این ثبتنام باید از ابتدای شروع فعالیت انجام گیرد تا از جرایم احتمالی جلوگیری شود.

برای تشکیل پرونده مالیاتی، ارائه مدارک مشخصی الزامی است که در ادامه به آنها پرداخته خواهد شد.

مدارک مورد نیاز برای تشکیل پرونده مالیاتی سوپرمارکت

مدارک هویتی صاحب کسبوکار

کپی شناسنامه

کپی کارت ملی

مدارک محل فعالیت (سوپرمارکت)

سند مالکیت یا اجارهنامه رسمی محل فروشگاه

قبض آب یا برق یا گاز برای تأیید نشانی

مدارک ثبت کسبوکار

جواز کسب صادر شده از اتحادیه مربوطه

شماره اقتصادی (اگر قبلاً دریافت کردهاید)

مدارک بانکی

شماره حساب بانکی مرتبط با فعالیت فروشگاه

در صورت داشتن دستگاه کارتخوان، مشخصات و قرارداد آن

مدارک تکمیلی (در صورت نیاز اداره مالیات)

وکالتنامه رسمی (اگر امور مالیاتی توسط وکیل یا نماینده انجام میشود)

کد پستی دقیق فروشگاه

مالیات سوپر مارکت چگونه محاسبه میشود؟

یکی از مهمترین عوامل در تعیین مالیات سوپر مارکت، تراکنشهای انجامشده از طریق دستگاه کارتخوان است. سازمان امور مالیاتی تمام اطلاعات مربوط به کارتخوانها را از طریق سامانه مؤدیان دریافت میکند و همین دادهها مبنای بررسی درآمد واقعی صاحبان کسبوکار قرار میگیرد.

اگر دستگاه کارتخوان بهدرستی در سامانه ثبت نشده باشد یا به یک حساب شخصی و غیرتجاری متصل شود، احتمال دارد کل تراکنشها بهعنوان درآمد خالص در نظر گرفته شود. در چنین شرایطی، مالیات محاسبهشده میتواند بسیار بیشتر از میزان واقعی باشد. بنابراین ثبت دستگاه کارتخوان در سامانه مؤدیان و اتصال آن به پرونده مالیاتی هر سوپرمارکت، الزامی و حیاتی است.

یک مثال ساده

فرض کنید مجموع تراکنشهای کارتخوان یک سوپرمارکت در طول سال ۳۵۰ میلیون تومان باشد. اگر هزینههای جاری مثل خرید کالا، اجاره و حقوق کارکنان در حدود ۲۵۰ میلیون تومان باشد، سود خالص به ۱۰۰ میلیون تومان میرسد.

در این حالت، مالیات سوپر مارکت بر اساس نرخهای پلهای و با در نظر گرفتن بخش معاف از مالیات محاسبه میشود.

این مثال نشان میدهد که ثبت درست کارتخوان در سامانه و ارائه اسناد هزینهها، نقش مهمی در مدیریت بهتر مالیات سوپرمارکت دارد و مانع از محاسبه غیرمنصفانه مالیات خواهد شد.

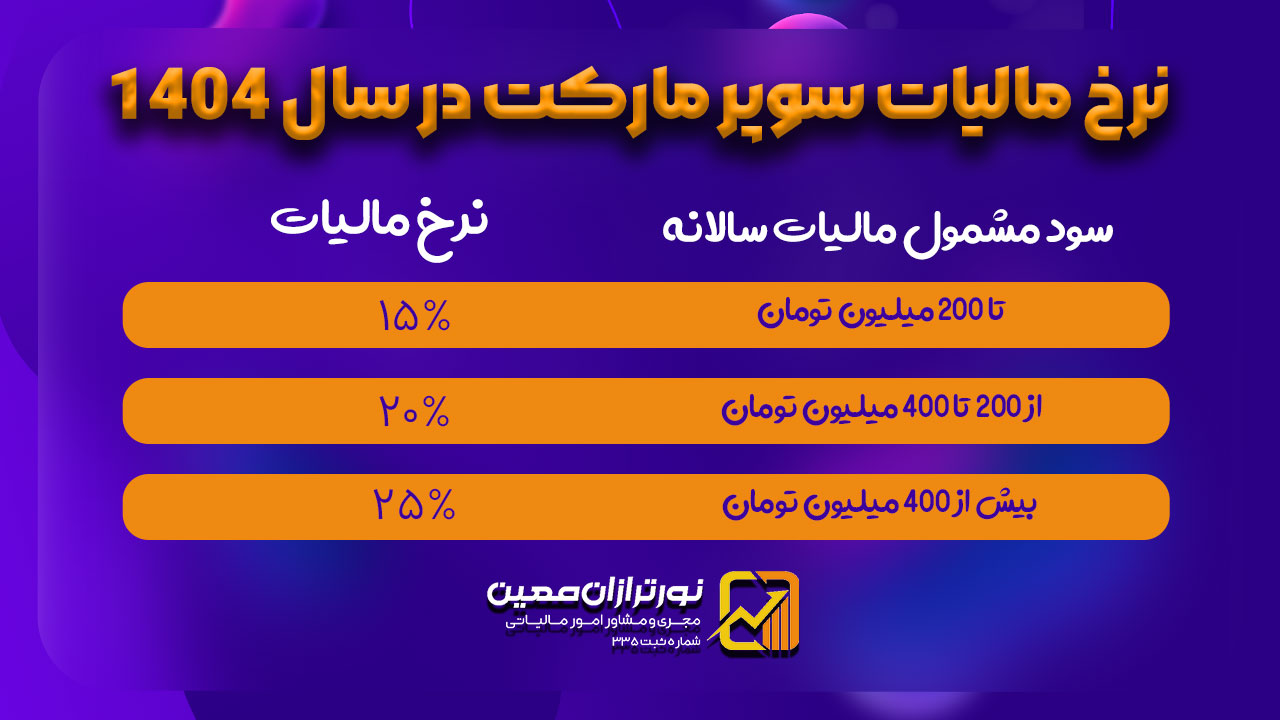

نرخ مالیات سوپر مارکت در سال 1404 چقدر است؟

آیا سوپرمارکتها مشمول معافیت مالیاتی هستند؟

بر اساس ماده ۱۰۱ قانون مالیاتهای مستقیم، درآمد سالانه اشخاص حقیقی تا سقف مشخصی از مالیات معاف است. برای سال ۱۴۰۴، این سقف برابر با ۲۰۰ میلیون تومان تعیین شده است.

به بیان ساده، اگر سود خالص سالانه یک سوپرمارکت کمتر از این مقدار باشد، هیچ مالیاتی به آن تعلق نمیگیرد.

مثال کاربردی

فرض کنید سود خالص یک سوپرمارکت در سال ۱۴۰۴ برابر با ۵۰۰ میلیون تومان باشد. در این شرایط:

ابتدا ۲۰۰ میلیون تومان بهعنوان معافیت پایه کسر میشود.

سپس ۳۰۰ میلیون تومان باقیمانده، مشمول محاسبه مالیات بهصورت پلکانی خواهد شد.

این روش باعث میشود فشار مالیاتی بر کسبوکارهای کوچک کمتر باشد و عدالت بیشتری در نظام مالیاتی برقرار گردد.

نکته مهم

معافیت پایه حتی در سال اول فعالیت نیز بهطور کامل اعمال میشود؛ یعنی اگر سوپرمارکت تازه شروع به کار کرده باشد، همچنان از این معافیت بهرهمند خواهد شد.

طبقهبندی مشاغل برای سوپرمارکتها

سازمان امور مالیاتی مشاغل را بر اساس میزان فروش سالانه و نحوه نگهداری دفاتر مالی به سه گروه اصلی تقسیم میکند. این طبقهبندی نقش مهمی در تعیین نوع تکالیف مالیاتی و روش محاسبه مالیات سوپرمارکت دارد:

گروه اول: فروش سالانه بیش از ۳۰ میلیارد تومان

ملزم به ارائه دفاتر قانونی کامل و گزارشهای دقیق هستند.

سوپرمارکتهای بزرگ و پررفتوآمد معمولاً در این گروه قرار میگیرند.

گروه دوم: فروش بین ۱۰ تا ۳۰ میلیارد تومان

نیاز به نگهداری دفاتر درآمد و هزینه دارند.

اکثر سوپرمارکتهای متوسط در این دسته قرار میگیرند و مالیات آنها بر اساس این دفاتر محاسبه میشود.

گروه سوم: فروش کمتر از ۱۰ میلیارد تومان

الزامات سادهتری دارند و معمولاً مالیات آنها بهصورت مقطوع یا بر اساس اسناد ساده محاسبه میشود.

بیشتر سوپرمارکتهای محلی و کوچک در این گروه قرار میگیرند.

جمعبندی

سوپرمارکتها بسته به میزان فروش و ابعاد کسبوکار، در یکی از سه گروه فوق طبقهبندی میشوند. این طبقهبندی تعیین میکند که:

چه مدارک و دفاتری باید ارائه شود،

مالیات چگونه محاسبه شود،

و تکالیف مالیاتی تا چه حد پیچیده یا ساده خواهد بود.

مشاوره مالیاتی حضوری و غیرحضوری در تهران

در صورتی که در خصوص مبلغ مالیات تعیین شده برای کسبوکارتان با مشکل مواجه شدهاید یا نمیدانید که برای ثبت اعتراض چه کنید، میتوانید از مشاوره مالیاتی نورترازان معین در تهران که به صورت مشاوره مالیاتی تلفنی و مشاوره مالیاتی حضوری در دسترس است، برای دریافت مشاوره مالیاتی اقدام کنید.

جالب است که بدانید، خیلی از اوقات مبلغ مالیاتهای سنگین به دلیل عدم آگاهی صحیح از قوانین مالیاتی است و با یک مشاوره شما از پرداخت و جریمههای سنگین مالیاتی در امان میمانید.

نظری یافت نشد