then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

مالیات موسسه غیر تجاری یکی از موضوعات مهم در نظام مالیاتی کشور است که آگاهی از آن برای مدیران و مؤسسان این نوع نهادها ضروری است. در نظام مالیاتی ایران، مؤسسات غیرتجاری به عنوان یکی از انواع اشخاص حقوقی شناخته میشوند که معمولاً با اهداف غیرانتفاعی مانند فعالیتهای آموزشی، فرهنگی، خیریه یا مذهبی تأسیس میگردند.

با این حال، این مؤسسات نیز همانند سایر اشخاص حقوقی مشمول مقررات مالیاتی بوده و موظفاند تکالیف مالیاتی خود را به درستی انجام دهند. در این مقاله از نورترازان معین به بررسی کامل مالیات مؤسسات غیرتجاری، نحوه محاسبه و الزامات قانونی مرتبط با آن میپردازیم.با توجه به پیچیدگیهای قوانین مالیاتی، استفاده از مشاوره مالیاتی تخصصی اهمیت زیادی دارد. شرکت حسابداری و مالیاتی نورترازان معین میتواند با بررسی دقیق نوع فعالیت، درآمد و شرایط کسبوکار شما، بهترین مسیر را برای کاهش مالیات و بهرهمندی از معافیتهای قانونی ارائه دهد — تا شما بتوانید با پرداخت کمترین مالیات ممکن، فعالیت اقتصادی خود را با آرامش و اطمینان ادامه دهید.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

مالیات موسسه غیر تجاری چقدر است؟

موضوع مالیات موسسه غیر تجاری یکی از چالشهای مهم برای مدیران و مؤسسان این نوع نهادهاست. بر اساس تبصره ۱ ماده ۱۰۵ قانون مالیاتهای مستقیم، هر مؤسسه غیر تجاری که با هدف تقسیم سود تأسیس نشده باشد، در صورتی که فعالیت انتفاعی داشته باشد، مشمول پرداخت مالیات با نرخ ۲۵٪ خواهد بود.

تفاوت اصلی بین مؤسسات غیرتجاری و شرکتهای تجاری در نحوه برخورد با تعهدات مالیاتی آنهاست. برخلاف تصور عموم، تمام مؤسسات غیرتجاری از معافیت مالیاتی برخوردار نیستند. تنها مؤسسات غیرتجاری غیرانتفاعی که صرفاً با اهداف آموزشی، فرهنگی، مذهبی یا خیریه فعالیت میکنند، از پرداخت مالیات معاف هستند.

در مقابل، مؤسسات غیرتجاری انتفاعی که از فعالیتهایی مانند آموزش، خدمات فرهنگی یا مشاورهای کسب درآمد میکنند، موظف به پرداخت مالیات هستند و مشمول همان نرخ مالیاتی شرکتهای تجاری میشوند.

تکالیف مالیاتی مؤسسات غیرتجاری

تمام مؤسسات غیرتجاری، اعم از انتفاعی یا غیرانتفاعی، موظفاند نسبت به انجام تکالیف مالیاتی خود از جمله ثبت اظهارنامه مالیاتی، نگهداری دفاتر قانونی، و ارائه گزارشهای مالی در مهلت مقرر اقدام کنند. عدم انجام این تکالیف میتواند موجب جریمههای مالیاتی و محرومیت از معافیتهای احتمالی شود.

مالیات موسسه غیر تجاری از موضوعات مهمی است که مدیران و حسابداران این نوع مؤسسات باید توجه ویژهای به آن داشته باشند. چه موسسه انتفاعی باشید و چه غیرانتفاعی، رعایت تکالیف مالیاتی الزامی است؛ زیرا عدم انجام این تعهدات میتواند منجر به جریمههای مالیاتی یا حتی محاسبه مالیات بهصورت علیالرأس شود.

در ادامه، مهمترین تکالیف مالیاتی موسسات غیرتجاری و مراحل محاسبه مالیات موسسه غیر تجاری را بررسی میکنیم:

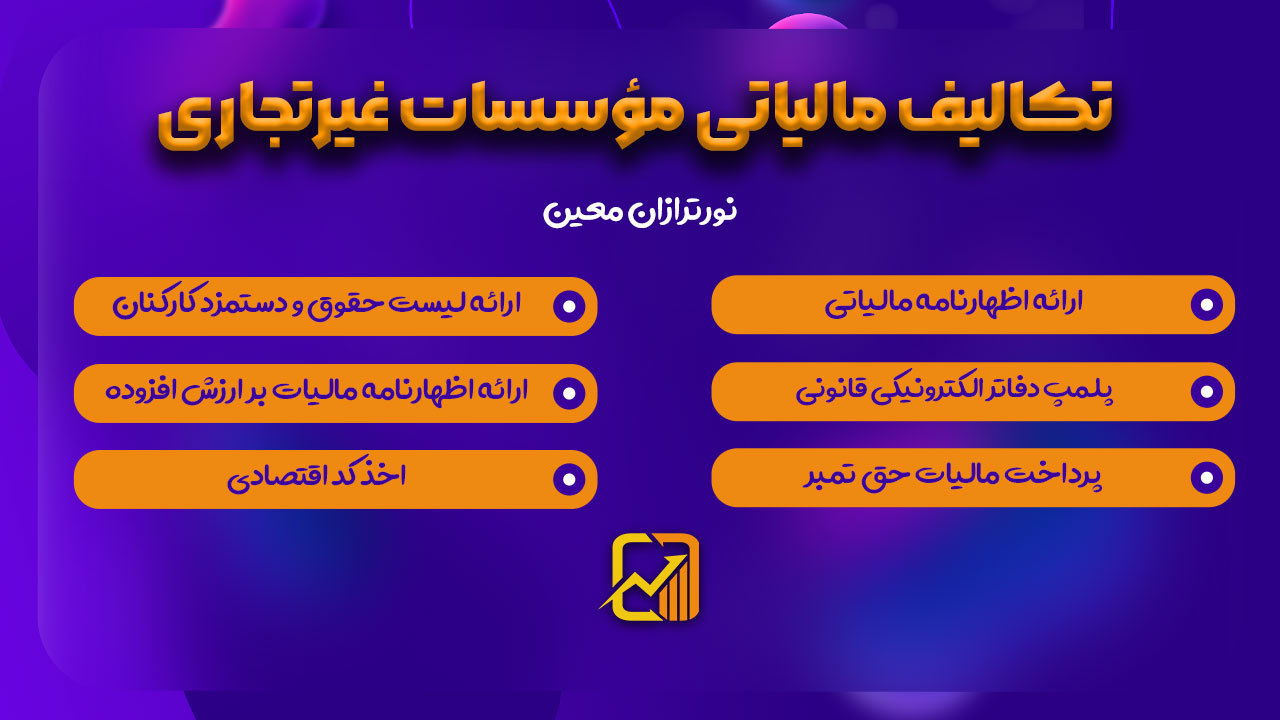

۱. ارائه اظهارنامه مالیاتی

بر اساس ماده ۱۱۰ قانون مالیاتهای مستقیم، تمامی مؤسسات غیرتجاری موظفاند حداکثر تا چهار ماه پس از پایان سال مالی (معمولاً تا پایان تیرماه برای سال مالی منتهی به ۲۹ اسفند) اظهارنامه مالیاتی خود را به سازمان امور مالیاتی تسلیم کنند.

اظهارنامه باید شامل صورتهای مالی، ترازنامه، حساب سود و زیان، درآمدها، هزینهها و معافیتهای احتمالی باشد. عدم ارسال اظهارنامه در موعد مقرر، موجب جریمه و محرومیت از معافیتهای مالیاتی خواهد شد.

۲. پلمپ دفاتر قانونی (الکترونیکی)

تمامی مؤسسات غیرتجاری – حتی آنهایی که از مالیات معاف هستند – باید پیش از آغاز سال مالی جدید نسبت به پلمپ دفاتر قانونی (دفتر روزنامه و دفتر کل) اقدام کنند. در صورت عدم پلمپ یا تأخیر در آن، سازمان امور مالیاتی میتواند دفاتر را مردود اعلام کرده و مالیات موسسه را بهصورت علیالرأس محاسبه کند.

۳. پرداخت مالیات حق تمبر

در هنگام ثبت موسسه غیرتجاری، پرداخت مالیات حق تمبر الزامی است. طبق ماده ۴۸ قانون مالیاتهای مستقیم، این مبلغ معادل دو در هزار سرمایه اولیه موسسه بوده و باید حداکثر ظرف دو ماه پس از ثبت پرداخت شود.

۴. ارائه لیست حقوق و دستمزد کارکنان

در صورتی که موسسه غیرتجاری دارای کارمند باشد، باید هر ماه لیست حقوق و دستمزد کارکنان و مالیات کسر شده از آنها را به سازمان امور مالیاتی ارائه دهد. این تکلیف طبق ماده ۸۶ قانون مالیاتهای مستقیم الزامی است و عدم ارسال آن مشمول جریمه خواهد بود.

۵. دریافت کد اقتصادی

تمامی موسسات غیرتجاری باید حداکثر ظرف دو ماه از تاریخ ثبت، نسبت به تشکیل پرونده مالیاتی و دریافت کد اقتصادی اقدام کنند. این کد برای انجام فعالیتهای مالی، صدور فاکتور رسمی و ارائه گزارشهای مالیاتی ضروری است.

۶. اظهارنامه مالیات بر ارزش افزوده (در صورت لزوم)

اگر موسسه غیرتجاری فعالیتهایی انجام دهد که مشمول مالیات بر ارزش افزوده باشد – مانند خدمات آموزشی یا مشاورهای – موظف است اظهارنامه مالیات بر ارزش افزوده را بهصورت فصلی به سازمان امور مالیاتی ارائه کند.

محاسبه مالیات موسسه غیر تجاری

نحوه محاسبه مالیات در موسسات غیرتجاری بسته به نوع فعالیت و وضعیت حقوقی آنها متفاوت است. مراحل اصلی محاسبه شامل موارد زیر است:

۱. شناسایی درآمدهای مشمول مالیات

برای موسسات غیرانتفاعی، درآمدهای حاصل از فعالیتهای غیرانتفاعی مانند کمکهای خیریه، نذورات یا هدایای نقدی و غیرنقدی مشمول مالیات نیست، مشروط بر اینکه صرف اهداف اساسنامه شوند.

اما اگر همین موسسات فعالیتهای انتفاعی انجام دهند (مثل برگزاری دورههای آموزشی پولی یا ارائه خدمات مشاورهای)، درآمد حاصل از این فعالیتها مشمول مالیات با نرخ ۲۵٪ خواهد بود.

نکته:

برای موسسات انتفاعی، کل درآمدهای اقتصادی – اعم از داخلی یا خارجی – پس از کسر هزینهها و معافیتهای قانونی، با نرخ ۲۵ درصد مشمول مالیات میشود.

۲. کسر هزینههای قابل قبول مالیاتی

مطابق ماده ۱۴۷ قانون مالیاتهای مستقیم، هزینههایی که در حدود متعارف و با مدارک معتبر انجام شده باشند، از درآمد مشمول مالیات کسر میشوند.

این هزینهها شامل مواردی مانند حقوق کارکنان، اجارهبها، هزینههای درمانی، هزینههای اداری و حتی سود پرداختی به بانکها (مطابق بند ۱۸ ماده ۱۴۸) است.

۳. اعمال معافیتهای مالیاتی

مطابق ماده ۱۳۹ قانون مالیاتهای مستقیم، موسسات خیریه و عامالمنفعهای که تحت نظارت سازمان امور مالیاتی فعالیت دارند، از معافیت مالیاتی موسسات غیرتجاری غیرانتفاعی بهرهمند هستند.

همچنین، برخی فعالیتهای آموزشی و پژوهشی نیز بر اساس ماده ۱۳۴ قانون مذکور میتوانند از معافیت مالیاتی برخوردار شوند.

۴. محاسبه نهایی مالیات

در نهایت، پس از کسر هزینههای مجاز و اعمال معافیتها، درآمد مشمول مالیات مشخص شده و با نرخ ۲۵ درصد محاسبه میشود.

برای مثال، اگر یک موسسه خیریه از محل برگزاری کلاسهای آموزشی درآمد کسب کند، این درآمد بهعنوان فعالیت انتفاعی در نظر گرفته شده و پس از کسر هزینههای مربوطه، با نرخ ۲۵٪ مشمول مالیات خواهد بود.

معافیت مالیاتی و الزامات مربوط به مالیات موسسه غیر تجاری

موضوع مالیات موسسه غیر تجاری یکی از مواردی است که معمولاً باعث سردرگمی میان صاحبان مؤسسات میشود. بسیاری از افراد تصور میکنند چون مؤسسات غیرتجاری با هدف تقسیم سود تأسیس نمیشوند، پس بهطور کامل از پرداخت مالیات معاف هستند. اما طبق قانون مالیاتهای مستقیم، این تصور اشتباه است.

در واقع، تمام اشخاص حقیقی و حقوقی – از جمله مؤسسات غیر تجاری – موظف به پرداخت مالیات هستند، مگر آنکه طبق قانون، صراحتاً از این تکلیف معاف شده باشند. بنابراین، آشنایی با قوانین مربوط به مالیات مؤسسات غیر تجاری و شرایط بهرهمندی از معافیتها اهمیت زیادی دارد.

مالیات موسسه غیر تجاری طبق قانون مالیاتهای مستقیم

بر اساس ماده ۱۰۵ قانون مالیاتهای مستقیم، تمامی اشخاص حقوقی، از جمله مؤسسات غیرتجاری، نسبت به درآمدهای انتفاعی خود پس از کسر زیانها و معافیتهای قانونی، مشمول مالیات با نرخ ۲۵ درصد هستند.

این ماده بهطور روشن بیان میکند که مالیات موسسه غیر تجاری صرفاً بر درآمدهای حاصل از فعالیتهای انتفاعی اعمال میشود، نه بر کل فعالیتهای موسسه.

تبصره ۱ ماده ۱۰۵؛ مرز بین فعالیت انتفاعی و غیرانتفاعی

در تبصره ۱ ماده ۱۰۵ آمده است که مؤسسات غیرتجاری ایرانی که با هدف تقسیم سود تأسیس نشدهاند، در صورتی که فعالیت انتفاعی انجام دهند، همان بخش از فعالیت آنها مشمول مالیات به نرخ ۲۵٪ خواهد بود.

به عبارت دیگر، اگر موسسهای فرهنگی، آموزشی یا خیریه در کنار فعالیتهای غیرانتفاعی خود اقدام به برگزاری دورههای آموزشی پولی یا فروش خدمات نماید، درآمد حاصل از این فعالیتها مشمول مالیات موسسه غیر تجاری خواهد بود.

بنابراین، معافیت مالیاتی موسسات غیر تجاری تنها شامل فعالیتهای غیرانتفاعی است و نه کل شخصیت حقوقی موسسه.

تبصره ۲ ماده ۱۰۵؛ مالیات مؤسسات غیر تجاری خارجی

مطابق تبصره ۲ ماده ۱۰۵ قانون مالیاتهای مستقیم، مؤسسات غیرتجاری خارجی که در ایران فعالیت دارند، در صورتی که از محل نمایندگی، سرمایهگذاری، انتقال دانش فنی یا واگذاری امتیاز درآمدی کسب کنند، مشمول پرداخت مالیات خواهند بود؛ مگر در موارد خاصی که قانون، استثنا قائل شده باشد.

معافیتهای مالیاتی برای موسسات غیر تجاری

اگرچه مالیات موسسه غیر تجاری در اغلب موارد اجتنابناپذیر است، اما قانونگذار برای برخی فعالیتها معافیتهایی در نظر گرفته است.

طبق ماده ۱۳۹ قانون مالیاتهای مستقیم، مؤسسات خیریه، عامالمنفعه، آموزشی، ورزشی و فرهنگی که به تأیید سازمان امور مالیاتی رسیده باشند و درآمدهای خود را صرف اهداف مندرج در اساسنامه کنند، از پرداخت مالیات معاف خواهند بود.

برای برخورداری از این معافیت، ارائه مستندات مالی، اظهارنامه سالانه و مدارک مربوط به هزینهکرد درآمدها ضروری است. در غیر این صورت، سازمان امور مالیاتی میتواند موسسه را مشمول پرداخت مالیات بداند.

مشاوره حضوری و غیرحضوری با نورترازان معین

اگر در ارسال اظهارنامه ارزش افزوده با مشکل مواجه شدید و به دنبال راهی برای کاهش جریمههای مالیاتی هستید، بهترین اقدام، دریافت مشاوره مالیاتی حرفهای است.

در سایت نورترازان معین، میتوانید با پر کردن شماره خود در لینک زیر، مشاوره حضوری و غیرحضوری دریافت کنید. مشاوران مالیاتی نورترازان معین از باتجربهترین متخصصان مالیاتی در ایران هستند و راهنماییهای کاربردی برای کاهش جریمهها و انجام صحیح تکالیف مالیاتی ارائه میدهند.

نظری یافت نشد