then 'Add to home screen'

then 'Add to home screen' then 'Add to home screen'

then 'Add to home screen'

فرمول طلایی بازنشستگی: بیمههای بازنشستگی + برنامهریزی = آرامش و ثروت!

آیا میدانید با یک بیمه بازنشستگی هوشمندانه، میتوانید دوران بازنشستگی خود را به یک سفر لوکس دور دنیا تبدیل کنید؟ با توجه به افزایش نرخ تورم و هزینههای زندگی، تنها داشتن حقوق بازنشستگی دولتی برای یک زندگی راحت کافی نیست. بیمههای بازنشستگی راهکار این مشکل هستند. در این مقاله، با بررسی مزایا و معایب بیمههای بازنشستگی، نحوه انتخاب بهترین بیمه و انجام محاسبات مالی دقیق، به شما کمک میکنیم تا یک برنامهریزی جامع برای آینده مالی خود داشته باشید. بهعلاوه، مثالهایی کاربردی از نحوه انتخاب بیمههای بازنشستگی و محاسبات مختلف در این زمینه آورده خواهد شد.

برای مشاوره و تکمیل اظهارنامه مالیاتی توسط شرکت نورترازان معین ( مجری و مشاور امور مالیاتی ) ، همین حالا شماره تماس خود را وارد کنید و با مشاور مالیاتی در ارتباط باشید.

مزایای بیمههای بازنشستگی :

تامین امنیت مالی در دوران بازنشستگی

یکی از اصلیترین مزایای بیمههای بازنشستگی، فراهم کردن منابع مالی کافی برای زندگی بعد از دوران شغلی است. با افزایش سن، درآمد افراد کاهش مییابد و ممکن است سایر منابع مالی کافی برای پوشش هزینههای زندگی نباشند. بیمه بازنشستگی این امکان را فراهم میکند که پس از دوران شغلی، درآمدی ثابت و پایدار داشته باشید.

کاهش ریسک مالی در دوران پیری

افزایش هزینههای درمان، افزایش طول عمر و احتمال بروز مشکلات جسمی در دوران بازنشستگی میتواند چالشهای مالی زیادی ایجاد کند. بیمههای بازنشستگی با پرداخت مستمری یا سرمایهگذاریهای بلندمدت، ریسک مالی افراد را کاهش میدهند و کمک میکنند تا در دوران پیری به راحتی از پس هزینهها برآیند.

تنوع در طرحها و گزینههای سرمایهگذاری

بیمههای بازنشستگی انواع مختلفی دارند که میتوانند بر اساس نیازهای فردی تنظیم شوند. برخی از این بیمهها بهصورت ساده حقبیمههای ماهانه را دریافت کرده و پس از بازنشستگی، مبالغی را بهعنوان مستمری پرداخت میکنند. دیگر طرحها نیز ممکن است بهصورت سرمایهگذاری عمل کنند که در طی سالها رشد کرده و سوددهی داشته باشند.

معافیت مالیاتی

یکی از ویژگیهای برجسته بیمههای بازنشستگی در بسیاری از کشورها، معافیتهای مالیاتی است. یعنی افرادی که در طرحهای بیمه بازنشستگی مشارکت میکنند، میتوانند از تخفیفهای مالیاتی بهرهمند شوند. این ویژگی بهویژه برای کسانی که قصد دارند مبلغ بیشتری برای آینده خود ذخیره کنند، جذاب است.

انعطافپذیری در پرداخت حق بیمه

بیمههای بازنشستگی معمولاً انعطافپذیری زیادی در زمینه پرداخت حق بیمه دارند. فرد میتواند مبلغ پرداختی ماهانه یا سالانه را بر اساس توان مالی خود تنظیم کند. این ویژگی به افراد امکان میدهد که در مراحل مختلف زندگی، بیمه خود را با تغییر شرایط مالی خود تطبیق دهند.

بیمه بازنشستگی چیست و چه شرایط و مزایایی دارد؟

چگونگی برنامهریزی برای آینده مالی با بیمههای بازنشستگی :

برنامهریزی برای آینده مالی و استفاده از بیمههای بازنشستگی نیاز به یک رویکرد دقیق و محاسباتی دارد. در این بخش به بررسی مراحل و روشهای مختلف برای برنامهریزی مالی برای دوران بازنشستگی خواهیم پرداخت.

تعیین نیاز مالی در دوران بازنشستگی

اولین گام در برنامهریزی برای بازنشستگی، محاسبه نیاز مالی است. افراد باید برآورد کنند که پس از بازنشستگی، چه مقدار پول برای پوشش هزینههای روزمره، مراقبتهای بهداشتی و سایر هزینهها نیاز دارند.

مثال:

فرض کنید که یک فرد میخواهد پس از بازنشستگی ماهانه 10 میلیون تومان درآمد داشته باشد. بنابراین باید محاسبه کند که برای تامین این مبلغ به مدت 20 سال، چه مقدار سرمایهگذاری یا بیمه نیاز است.محاسبه نیاز مالی:

- درآمد ماهانه مورد نیاز: 10 میلیون تومان

- مدت زمان بازنشستگی: 20 سال (240 ماه)

- مجموع نیاز مالی: 10 میلیون × 240 = 2.4 میلیارد تومان

انتخاب نوع بیمه بازنشستگی

پس از تعیین نیاز مالی، فرد باید تصمیم بگیرد که از کدام نوع بیمه بازنشستگی استفاده کند. در این بخش به بررسی انواع بیمههای بازنشستگی میپردازیم:

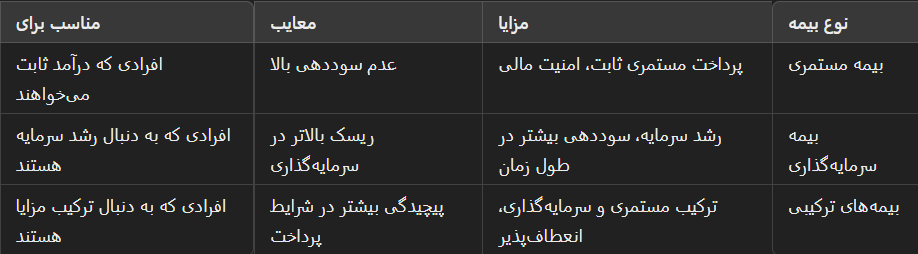

- بیمههای بازنشستگی با پرداخت مستمری: این بیمهها بهطور منظم پس از بازنشستگی مبلغی ثابت به بیمهشده پرداخت میکنند.

- بیمههای سرمایهگذاری بازنشستگی: این بیمهها علاوه بر پرداخت مستمری، در طول مدت بیمه، بخشی از پول بیمهشده به سرمایهگذاریهای مختلف اختصاص داده میشود و در نهایت مبلغ بیشتری از مستمری دریافت خواهد شد.

محاسبه مبلغ پرداختی ماهانه یا سالانه

برای رسیدن به مبلغ مورد نیاز در دوران بازنشستگی، فرد باید مقدار مبلغی که باید بهصورت ماهانه یا سالانه برای بیمه بازنشستگی خود پرداخت کند را محاسبه کند.

مثال:

اگر فردی بخواهد در طول 20 سال 2.4 میلیارد تومان پسانداز کند و فرض کنیم نرخ بهره بیمه 10 درصد سالانه باشد، میتواند با استفاده از فرمول سرمایهگذاری و محاسبه مبلغ ماهانه پرداختی به هدف خود برسد.نظارت بر روند سرمایهگذاری

پس از انتخاب بیمه و تعیین مبلغ پرداختی، فرد باید بهطور منظم روند سرمایهگذاری و رشد مبلغ بیمه خود را نظارت کند. بیمهها ممکن است تغییرات اقتصادی و مالی داشته باشند که بر میزان سوددهی آنها تأثیر بگذارد.

استفاده از مشاوره مالی

در بسیاری از موارد، مشاوره مالی میتواند کمک زیادی به فرد در انتخاب طرح مناسب بیمه بازنشستگی کند. مشاوران مالی میتوانند فرد را در زمینه تحلیل گزینههای مختلف، پیشبینی ریسکها و انتخاب مناسبترین طرح راهنمایی کنند.

جدول مقایسه انواع بیمههای بازنشستگی :

نتیجهگیری :

بیمههای بازنشستگی یکی از بهترین ابزارها برای تضمین آینده مالی است. با توجه به افزایش طول عمر و نیاز به تأمین هزینههای زندگی در دوران بازنشستگی، انتخاب بیمه بازنشستگی مناسب و برنامهریزی دقیق برای آینده مالی امری ضروری است. استفاده از مشاوره مالی و نظارت بر روند سرمایهگذاری میتواند به افراد کمک کند تا از مزایای این بیمهها به بهترین نحو بهرهبرداری کنند.

مشاوره حضوری و غیرحضوری با نورترازان معین

اگر در ارسال اظهارنامه ارزش افزوده با مشکل مواجه شدید و به دنبال راهی برای کاهش جریمههای مالیاتی هستید، بهترین اقدام، دریافت مشاوره مالیاتی حرفهای است.

در سایت نورترازان معین، میتوانید با پر کردن شماره خود در لینک زیر، مشاوره حضوری و غیرحضوری دریافت کنید. مشاوران مالیاتی نورترازان معین از باتجربهترین متخصصان مالیاتی در ایران هستند و راهنماییهای کاربردی برای کاهش جریمهها و انجام صحیح تکالیف مالیاتی ارائه میدهند.

نظری یافت نشد